Меры по управлению рисками. Построение систем управления рисками. Принципы реализации СУР

В эпоху экономического и финансового кризиса управление рисками является наиболее актуальной проблемой, встающей перед российскими промышленными компаниями. Процессы глобализации становятся еще одним источником экономических рисков, поэтому использование основ риск-менеджмента в управлении будет способствовать достижению целей и задач химических компаний, хотя и, безусловно, не сведет степень вероятности появления различного рода рисков до нулевой отметки.

Внедрение системы риск-менеджмента на предприятиях дает возможность:

- выявить возможные рисков на всех этапах деятельности;

- спрогнозировать, сопоставить и проанализировать возникающие риски;

- разработать необходимую стратегию управления и комплекс принятие решений по минимизации и устранению рисков;

- создать условия, необходимые для реализации разработанных мероприятий;

- проводить мониторинг работы системы управления рисковыми ситуациями;

- анализировать и контролировать полученные результаты.

К особенностям риск-менеджмента можно отнести: необходимость наличия у руководства компаниями опережающего мышления, интуиции и предвидения ситуации; возможность формализации системы управления рисками; способность быстрого реагирования и выявления путей совершенствования функционирования организации, сокращения степени вероятности нежелательного хода событий.

Комплексная система управления рисками ERM (Enterprise Risk Management ) во многих зарубежных компаниях, например, в США, используется уже довольно широко, поскольку хозяева крупных мировых компаний уже на практике удостоверились, что старые методы управления не соответствуют современным рыночным условиям и не в состоянии обеспечивать успешное развитие их бизнеса.

Применение риск-менеджмента предполагает четкое распределение ответственности и полномочий между всеми структурными подразделениями. В функции высшего руководства входит назначение ответственных за выполнение необходимых процедур управления рисками на всех уровнях. Такие решения должны соответствовать стратегическим целям и задачам компании и не нарушать условия действующего законодательства. При этом следует правильно распределить среди исполнителей мероприятие по выявлению рисков и функции контроля за создавшейся рисковой ситуацией.

Управление рисками как ключевой инструмент, направленный на повышение эффективности деятельности

Управление рисками является одним из ключевых инструментов, направленных на повышение эффективности программ деятельности руководителей предприятия, которую они могут использовать для снижения стоимости жизненного цикла продукции и смягчить или избежать потенциальных проблем, которые могут помешать успеху деятельности предприятия.

Достижение целей предприятия требует конкретных представлений об основном виде деятельности, технологиях производства, а также изучения основных видов рисков. Предупреждение рисков и снижение потерь от воздействия приводит к устойчивому развитию предприятия. Процесс, при котором деятельность предприятия направляется и координируется с точки зрения эффективности управления риском и представляет собой риск-менеджмент. Управление рисками является процессом выявления потерь, с которыми организация сталкивается в процессе основного вида деятельности и степени их воздействия, и выбора наиболее подходящего метода для управления каждым отдельным видом риска.

В другом представлении, управление рисками представляет собой систематический процесс, при котором риски, оцениваются и анализируются для уменьшения или устранения их последствий, а так же для достижения целей.

На основе вышесказанного можно прийти к выводу, что управление рисками для обеспечения жизнеспособности и эффективности деятельности предприятия, является циклическим и непрерывным процессом, который координирует и направляет основные виды деятельности. Это целесообразно осуществлять при помощи выявления, контроля и снижения влияния всех видов рисков, включая мониторинг, контакты и консультации, направленные на удовлетворение потребностей населения, без ущерба для возможности будущих поколений удовлетворять свои собственные потребности. Оценка риска приводит к стабильности деятельности предприятия, способствующей его устойчивому развитию. Управление рисками — вклад в устойчивое развитие, является существенным фактором в поддержание и повышение стабильной деятельности предприятия. Активный риск-менеджмент имеет решающее значение для процесса управления, в направлении подтверждения, что риски обрабатываются на соответствующем уровне.

Планирование и осуществление управления рисками включает в себя следующие этапы:

- управление рисками;

- определение рисков и степени их влияния на бизнес-процессы;

- применение качественного и количественного анализа рисков;

- разработка и исполнение планов реагирования на риски и их реализацию;

- осуществление мониторинга рисков и процессов управления;

- взаимосвязь между управлением рисками и результатами деятельности;

- оценка общего процесса управления рисками.

Методология (программа) по непрерывному управлению рисками

В целях содействия деятельности по управлению рисками предприятию необходимо разработать методологию (программу) по непрерывному управлению рисками (МНУР). МНУР является теоретически значимой программой, направленной на разработку механизмов управления проектами с передовой практикой процессов, методов и инструментов управления рисками предприятия. Она обеспечивает условия для активного принятия решений, постоянной оценки рисков, определения степени значимости и уровня влияния рисков на управленческие решения, и осуществление стратегии для борьбы с ними. Кроме того, может быть также достигнут прогресс в масштабах проекта, бюджета предприятия, сроках его реализации и т.д. Рисунок 1 наглядно иллюстрирует методологию непрерывного процесса управления рисками.

Рис. 1. Непрерывный процесс управления рисками

Процесс управления показателями выступает в качестве вспомогательного инструмента получения информации, необходимой для разрабатываемого механизма риск-менеджмента. Неблагоприятные тенденции должны быть проанализированы и дана оценка их влияния на данный механизм. Соответствующие действия механизма управления должны быть приняты для тех областей деятельности, которые определены как базовые в бизнес-процессах предприятия. Корректирующие действия могут включать в себя перераспределение ресурсов (средств, персонала и изменение графика производства) или активацию запланированной стратегии смягчения последствий влияния рисков. Тяжелые случаи, неблагоприятные тенденции и основные показатели могут также учитываются при использовании данного механизма.

Важно, что данный механизм подчеркивает необходимость переоценки выявленных рисков, систематически влияющих на деятельность предприятия. Поскольку система проходит через жизненный цикл разработки, в данном случае большая часть информации станет доступной для оценки степени риска. Если величина риска изменяется значительно, подходы к его обработке должны быть скорректированы.

В целом, такой прогрессивный подход к управлению рисками имеет решающее значение для всестороннего процесса управления и гарантирует, что показатели риска обрабатываются эффективно и на соответствующем уровне.

Разработка программы управления рисками на предприятии

Рассмотрим политику управления рисками, которую следует применять на предприятии. Разрабатываемый механизм (программа) должен быть направлен на эффективное и непрерывное управление рисками. Таким образом, ранняя, точная и непрерывные идентификация и оценка рисков поощряется, а создание информационно прозрачной отчетности по рискам, планирование мер по уменьшению и предотвращению изменению внешних и внутренних условий будет оказывать при этом положительное влияние на программу.

Данный механизм, включая взаимоотношения с контрагентами и подрядчиками, должен выполнять функции по идентификации рисков и их мониторингу. Для его реализации необходимо наличие некоего плана в виде набора руководящих документов, разработанных для конкретных областей деятельности. Этот план устанавливает руководящие принципы для реализации МНУР в определенном временном интервале. Он не влияет на осуществление других видов деятельности всего предприятия, но скорее может обеспечить руководству лидерство в области управления рисками.

Процесс управления рисками должен отвечать ряду требований: он должен быть гибким, инициативным, а также должен работать в направлении обеспечения условий для эффективного принятия решений. Управление рисками будет влиять на риски путем:

- поощрения выявления рисков;

- декриминализации;

- определения активных рисков (постоянная оценка того, что может пойти не так);

- выявления возможностей (постоянно оценивая вероятность благоприятных или своевременных случаев);

- оценки вероятности возникновения и тяжести воздействия каждого идентифицированного риска;

- определения соответствующих направлений действий для снижения возможного значительного влияния рисков на предприятие;

- разработки планов действий или шагов для нейтрализации влияния любого риска, который требует смягчения;

- ведения непрерывного наблюдения за возникновением рисков с незначительной степенью влияния в настоящее время, которое может со временем измениться;

- производства и распространения достоверной и своевременной информации;

- содействия взаимосвязи между всеми заинтересованными сторонами программы.

Процесс управления рисками будет осуществляться на гибкой основе, учитывая обстоятельства возникновения каждого риска. Основная стратегия управления рисками призвана определить важнейшие области рисковых событий, как технических, так и нетехнических, и заранее принять необходимые меры, чтобы справиться с ними, прежде чем они окажут значительное влияние на предприятие, вызывая серьезные затраты, снижая качество продукции или производительность.

Рассмотрим более детально функциональные элементы, которые являются составляющими процесса управления рисками: идентификация (выявление), анализ, планирование и реагирование, а также мониторинг и управление. Каждый функциональный элемент рассмотрим ниже.

- Идентификация

- Обзор данных (т.е. освоенный объем, анализ критического пути, составление комплексного графика, анализ Монте-Карло, бюджетирование, дефектный анализ и анализ тенденций и т.д.);

- Рассмотрение представленных форм идентификации рисков;

- Проведение и оценка риска с использованием мозгового штурма, индивидуальной или групповой экспертной оценки

- Проведение независимой оценки выявленных рисков

- Введите риска в реестр рисков

- Идентификация риска / анализ инструментов и методов, которые будут использованы, включают в себя:

- Методы интервью для определения риска

- Анализ дерева отказов

- Исторические данные

- Извлеченные уроки

- Учет риска – контрольный список

- Индивидуальное или групповое суждение экспертов

- Подробный анализ структуры декомпозиции работ, изучение ресурсов и составление графика

- Анализ

- Проведение оценки вероятности – каждому риску будет присвоен высокий, средний или низкий уровень вероятности возникновения

- Создание категорий риска – выявленные риски должны быть связаны с одним или несколькими из следующих категорий риска (например, затраты, сроки, технические, программные, процессные, и т.д.)

- Оценить влияние рисков – оценить влияние каждого риска в зависимости от выявленных категории риска

- Определение тяжести риска – назначить вероятности и воздействия на рейтинг в каждой из категорий риска

- Определить сроки, когда рисковое событие, вероятно, произойдет

- Планирование и реагирование

- Приоритетов рисков

- Анализ рисков

- Назначить ответственное лицо за возникновение риска

- Определить соответствующую стратегию управления рисками

- Разработать соответствующий план реагирования на риски

- Составить обзор приоритетов и определить его уровень в отчетности

- Наблюдение и управление

- Определить форматы отчетности

- Определить форму обзора и частоту возникновения для всех классов рисков

- Отчет о рисках на основе триггеров и категорий

- Проведение оценки риска

- Представление ежемесячных докладов по рискам

Для эффективного риск-менеджмента на предприятии считаем целесообразным создание отдела управления рисками. Основные обязанности данной структурной единицы, в том числе для персонала и других пользователей (включая сотрудников, консультантов и подрядчиков), в целях успешной реализации стратегии управления рисками и процессов приведены в табл. 1.

Таблица 1 — Отдел управления рисками роли и обязанности

| Роли | Возложенные обязанности | |

| Директор программы (ДП) | надзор за рисками деятельности управления.

Мониторинг рисков и планов реагирования на риски. Утверждение решения о финансировании планов реагирования на риски. Мониторинг управленческих решений. |

|

| Менеджер проектов | оказание помощи в контроле риска деятельности управления

Оказание помощи в создании организационных полномочий для всех мероприятий по управлению рисками. Своевременное реагирование на риск финансирования. |

|

| Служащий | содействие осуществления управления рисками (служащий не несет ответственность за определение рисков, или успех индивидуальных планов реагирования на риски).

Необходимость поощрения активной позиции по принятию решений при определении соответствующих мер реагирования на риски для «владельцев» рисков и менеджеров отделов. Администрирование и поддержание приверженности заинтересованных сторон, процесс управления риском Обеспечение регулярной координации и обмена информацией по риску между всеми заинтересованными сторонами, Управление рисками, находящихся в зарегистрированном реестре рисков (базе данных). Развитие знаний персонала и подрядчиков в области деятельности по управлению рисками. |

|

| Секретарь | функции секретаря выполняет служащий отдела рисков или они чередуются между всеми сотрудниками. Функции включают в себя:

Планирование и координация встреч; Подготовка повестки дня заседания, пакеты оценки риска, а также протоколы заседаний. Получение и отслеживание статуса предложенных видов риска. Выполнение первоначальной оценки предлагаемых видов риска для определения наиболее важного. Эксперт предметной области анализа риска по просьбе председателя СД. Содействие проведению анализа членами Совета Директоров, которые будут принимать решение о том, необходимо ли снижение рисков. Регулярная координация и коммуникация риска обмена информацией со всеми заинтересованными сторонами, |

|

| Директор отдела (ДО) | назначение владельцев рисков в их зоне ответственности и / или компетенции.

Активное поощрение сотрудников Отслеживание интеграции усилий ответственных лиц по управлению рисками в своих зонах ответственности. Выбор и утверждение стратегии реагирования на риски. Это включает в себя утверждение ресурсов (например, риск владельца) для дальнейшего анализа рисков и / или составление более детального плана реагирования на риски в случае необходимости. Утверждение всех задач. Назначение ресурсов для ответных мер по управлению риском, содержащихся в детальном плане. |

|

| Индивидуальный член программы Офиса управления (ИЧП) | определение рисков.

Доступ к данным по управлению рисками Выявление возможных рисков по данным с использованием стандартной формы идентификации при необходимости Составление и выполнение плана реагирования на риски Определение времени и всех расходов, связанных с реализацией плана реагирования на риски |

|

| Владелец риска / Ответственное лицо | посещение заседаний отдела управление рисками.

Обзор и / или предоставление соответствующих данных, например, анализ критического пути, инструменты поддержки управления проектами / данных, анализ дефектов, аудит, и возможности возникновения неблагоприятных тенденций Участие в разработке планов реагирования Отчет о статусе рисков и эффективность планов реагирования на риски Работа по определению средств реагирования на риски путем любого дополнительного или остаточного риска. |

|

| Комплексная бригада (КБ) | выявление и предоставление информации о рисках, которые могут возникнуть в результате деятельности КБ.

Участие в планировании любого риска в соответствии с этой программой. Такое планирование требует согласования с отделом по управлению рисками, которые, действуя в качестве руководства, могут способствовать приобретению ресурсов для реагирования на риски. Доклад о ходе и результатах реагирования на риски. |

|

| Управление качеством | осуществление контроля и обзор РКМ при обновлении или изменении плана

Обязанность поддерживать качество практики составления документации и процессов управления рисками |

|

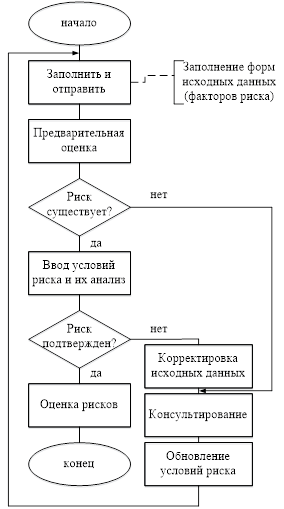

Функции управления рисками заключаются в организации взаимодействия с существующими подразделениями организационной структуры. ИПЦ формируются для функциональных областей, которые имеют решающее значение для успешной реализации поставленных задач. Все функциональные отделы или бизнес-процессы, не охваченные КБ, оцениваются и рассматриваются ДП, ПМ, и служащим для обеспечения адекватного поведения в отношении появления риска. Идентификация рисков представляет собой процесс определения того, какие события могут повлиять на деятельность предприятия, и документирования их характеристик. Важно отметить, что идентификация риска является повторяющимся процессом. Первая итерация является предварительной оценкой и проверкой по рискам команды, по мере необходимости, с идентификатором риска. Вторая итерация включает в себя презентацию, просмотр и обсуждение. Процесс управления рисками включает три отдельных этапа по характеристике рисков: выявление, оценка и корректировка, и подтверждение.

Графическое изображение процесса идентификации рисков представлено на рис. 2.

Рис. 2. Структурная схема алгоритма идентификации риска

В результате его внедрения может быть разработан комплекс мероприятий, позволяющих оценить операционные риски предприятия, интегральный риск, количественная оценка которого основана на комплексном анализе финансовой и бухгалтерской отчётности, и проведение оценки интегрального риска на основе всех уровней ответственности предприятия.

Заключение

Управление рисками на химических предприятиях необходимо осуществлять в рамках системного и процессного подходов, с учетом специфики отрасли с использованием современных эффективных методов управления и организаций производства, а также с использованием инструментов риск-менеджмента. Система риск-менеджмента деятельности химического предприятия должна обязательно учитывать требования безопасности, установленными государственными органами власти, и обеспечивать безопасность и сохранение здоровья персонала, связанного с опасным технологическим объектом. В целях эффективного риск-менеджмента предприятия необходима система управления интегральным риском, которая заключается в комплексном подходе к оценке максимального числа факторов риска деятельности предприятия, осуществляемой в условиях динамичной экономической среды. Автор считает, что разработка вышеописанного комплекса мероприятий будет сопутствовать повышению уровня управления и оценки рисков в промышленных организациях.

Введение…….…………………………………………………………………

Глава 1. Теоретические аспекты управления рисками............................

1.1.Сущность, содержание и.............................................................................

1.2.Приемы и методы управления рисками....................................................

1.3.Процесс управления рисками на предприятии.......................................

Глава 2.Риски в деятельности Компании (на примере ОАО «Мегафон».)………………………………………………………………..

2.1.Общая характеристика предприятия........................................................

2.2.Анализ деловой среды и рынка предприятия.........................................

2.3.Анализ предпринимательских рисков в Компании «Мегафон»..........

2.4.Правовое обеспечение проекта.................................................................

Глава 3. Предложения по совершенствованию системы управления рисками на предприятии.............................................................................

3.1. Пути минимизации рисков предприятия на рынке...............................

3.2. Совершенствование технологии управления риском с помощью создания программы целевых мероприятий по управлению рисками......................

3.3.Экономическое обоснование предложенных мероприятий................

3.4. Компьютерное обеспечение проекта.....................................................

Заключение.....................................................................................................

Список использованной литературы........................................................

Приложения

Введение

При рыночной экономике производители, продавцы, покупатели действуют в условиях конкуренции самостоятельно, то есть на свой страх и риск. Их финансовое, будущее, поэтому является непредсказуемым и мало прогнозируемым. Риск присущ любой форме человеческой деятельности, что связано с множеством условий и факторов, влияющих на положительный исход принимаемых людьми решений.

Предпринимательства без риска не бывает. Наибольшую прибыль, как правило, приносят рыночные операции с повышенным риском. Однако во всем нужна мера. Риск обязательно должен быть рассчитан до максимально допустимого предела. Как известно все рыночные оценки носят многовариантный характер. Важно не бояться ошибок в своей рыночной деятельности, поскольку от них никто не застрахован, а главное - оплошностей не повторять, постоянно корректировать систему действий с позиций максимума прибыли. Исторический опыт показывает, что риск недополучения намеченных результатов особенно проявляется при всеобщности товарно-денежных отношений, конкуренции участников хозяйственного оборота. Поэтому с возникновением и развитием капиталистических отношений появляются различные теории риска, а классики экономической теории уделяют большое внимание исследованию проблем риска в хозяйственной деятельности.

Менеджер призван предусматривать дополнительные возможности для смягчения крутых поворотов на рынке. Главная цель менеджмента, особенно для условий сегодняшней России, добиться, чтобы при самом худшем раскладе речь могла идти только о некотором уменьшении прибыли, но ни в коем случае не стоял вопрос о банкротстве. Поэтому особенное внимание уделяется постоянному совершенствованию управления риском риск-менеджменту. Риск-менеджмент представляет систему оценки риска, управления риском и финансовыми отношениями, возникающими в процессе бизнеса.

На степень и величину риска можно реально воздействовать через финансовый механизм, что осуществляется с помощью приемов стратегии и финансового менеджмента. Этот своеобразный механизм управления риском и есть риск-менеджмент. В основе риск-менеджмента лежит организация работы по определению и снижению риска.

Риском, можно управлять, используя разнообразные меры, позволяющие в определенной степени прогнозировать наступление рискового события и вовремя принимать меры к снижению степени риска.

Проблема состоит в том что, неопределенность хозяйственной ситуации, неизвестность условий, изменения политической и экономической обстановки и перспектив вынуждает предпринимателя принимать на себя риск этих условий. Чем больше неопределенность хозяйственной ситуации при принятии решения, тем выше и степень риска. Из этого следует, что актуальность проблемы состоит в том что, независимо от стабильности социально –политической и экономической ситуации, изменений внешней и внутренней среды деятельности любой организации приводит к возникновению рисков, которыми необходимо управлять для успешного достижения целей.

Целью дипломного проекта является анализ системы управления рисками в деятельности предприятия и выработка методов по их минимизации.

Поставленная цель предопределила постановку и решение ряда взаимосвязанных задач:

Рассмотреть существующее понятие о рисках, причины его возникновения;

Исследовать рыночную деятельность предприятия;

Проанализировать деловую среду предприятия;

Выявить основные риски предприятия;

Предложить меры по минимизации рисков предприятия;

Объект исследования - компания ОАО «Мегафон»

Предмет исследования - процесс управления рисками в компании.

Структуру дипломного проекта составляют введение, три главы, заключение, список литературы и приложения.

В первой главе представлено определение риска в теории и практике, причины его возникновения и классификация. Во второй - рассматриваются основные показатели производственно-экономической деятельности предприятия и характер рисков в работе предприятия. В третьей главе проводится исследование основных направлений деятельности предприятия, методы, используемые для минимизации риска и совершенствование системы управления рисками на предприятии.

При написании дипломного проекта использованы методы управления рисками, прогнозирования результатов деятельности, моделирования на основе таких разработок отечественных экономистов как Чернова Г.В. и Кудрявцева А.А., Фомичева А.Н., Стоянова E.G., Лапуста М.Г. и зарубежных ученых Бартона Т, Шенкира У. и другие.

Практической значимостью дипломного проекта является выявление влияния рисков на деятельность предприятия, координированное и системное управление рисками в компании ОАО «Мегафон»(Калуга).

Глава I . Теоретические аспекты управления риском

1.1 Сущность, содержание и виды рисков

Риск - это действие (деяние, поступок), выполняемое в условиях выбора (в ситуации выбора в надежде на счастливый исход), когда в случае неудачи существует возможность (степень опасности) оказаться в худшем положении, чем до выбора (чем в случае несовершения этого действия).

По своей природе риск делят на три вида:

1. Когда в распоряжении субъекта, делающего выбор из нескольких альтернатив, есть объективные вероятности получения предполагаемого результата. Это вероятности, независящие непосредственно от данной фирмы: уровень инфляции, конкуренция, статистические исследования и т.д.

2. Когда вероятности наступления ожидаемого результата могут быть получены только на основе субъективных оценок, т.е. субъект имеет дело с субъективными вероятностями. Субъектные вероятности непосредственно характеризуют данную фирму: производственный потенциал, уровень предметной и технологической специализации, организация труда и т.д.

3. Когда субъект в процессе выбора и реализации альтернативы располагает как объективными, так и субъективными вероятностями.

Благодаря этим видоизменениям риска субъект делает выбор и стремиться реализовать его. В результате этого риск существует как на стадии выбора решения, так и на стадии его реализации.

Более полно риск определяют как деятельность, связанную с преодолением неопределенности в ситуации неизбежного выбора, в процессе которой имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата, неудачи и отклонения от цели.

Из последнего определения можно выделить основные элементы, которые будут составлять сущность понятия "риск".

1.Возможность отклонения от предполагаемой цели, ради которой осуществлялась выбранная альтернатива (отклонения как отрицательного, так и положительного свойства).

2.Вероятность достижения желаемого результата.

3.Отсутствие уверенности в достижении поставленной цели.

4.Возможность материальных, нравственных и других потерь, связанных с осуществлением выбранной в условиях неопределенности альтернативы.

Принятие проекта связанного с риском предполагает выявление и сопоставление возможных потерь, доходов. Если риск не подкреплен расчетами, то он преимущественно кончается неудачей и сопровождается определенными потерями. Чтобы сладить негативные явления, связанные с риском, необходимо выявить: основные черты и источники его возникновения, наиболее важные его виды, допустимый уровень риска, методы измерения риска, методы снижения риска.

Основными чертами риска являются: противоречивость, альтернативность и неопределенность.

Такая черта как противоречивость в риске приводит к столкновению объективно существующих рискованных действий с их субъективной оценкой. Так как наряду с инициативами, новаторскими идеями, внедрением новых перспективных видов деятельности, ускоряющими технический прогресс и влияющими на общественное мнение и духовную атмосферу общества, идут консерватизм, догматизм, субъективизм и т.д.

Альтернативность предполагает необходимость выбора из двух или нескольких возможных вариантов решений, направлений, действий. Если возможность выбора отсутствует, то не возникает рискованной ситуации, а, следовательно, и риска.

Неопределенностью называется неполнота или неточность информации об условиях реализации проекта (решения). Существование риска непосредственно связано с наличием неопределенности, которая неоднородна по форме проявления и по содержанию.

По источнику возникновения риск квалифицируется как хозяйственная деятельность, связанная с личностью человека и обусловленная природными факторами.

Под наш неусыпный взгляд попала, деятельность по управлению и анализ рисков, которую мы используем в своей профессиональной деятельности. За прошедшее, с нашего последнего рандеву времени, мы успели подготовить следующую статью.

Продолжение следует, прямо сейчас…

Сегодня мы поговорим о деятельности по управлению рисками.

Введение

Деятельность по управлению рисками, как каждая комплексная деятельность - это сложный итерационный процесс, который имеет свои стадии, цели и задачи. Любая стадия имеет свое назначение, «берет»/«получает» на вход своей деятельности данные, определенные «преддеятельностью» и на выходе формирует конечный/промежуточный результат.

Риск-менеджмент можно верхнеуровневого определить следующей последовательностью этапов:

- Идентификация риска;

- Оценка вероятности его наступления и масштаба последствий, которые могут возникнуть;

- Предварительный анализ и определение максимально-возможных убытков;

- Выбор методов и инструментов управления выявленным риском;

- Разработка риск-стратегии для снижения вероятности реализации риска и минимизации возможных негативных последствий;

- Реализация риск-стратегии;

- Оценка достигнутых результатов и корректировка риск-стратегии;

- Мониторинг проблемных областей.

Отраженная последовательность этапов является всего лишь отдаленным представлением рассматриваемой активности, и будет в дальнейшем детализирована и экспертно расширенна. К примеру, представленная в данном плане «риск-стратегия» - это всего лишь набор определенных взаимосвязанных процессов и документов, которые отражают суть всех или некоторых этапов риск-менеджмента.

Управление рисками, как было сказано в первой статье, это довольно молодая отрасль деятельности, в актуальном понимании её целей и задач. Она изучает степень влияния на различные сферы, процессы и т.д., как основные, так и косвенные/смежные, определенных событий, которые влекут за собой наступление различных видов ущерба или прибыли, и то, как ей можно управлять или, в крайнем случае, направлять или контролировать.

Управление и анализ рисков – это отдельная область, имеющая четко определенное отношение к ИТ. Но при этом, данное направление работ было бы некорректно называть наукой, а вполне правильно говорить о методологии, которая обладает собственным понятийным аппаратом, классификацией, видами анализа и т.д.

С представленной точки зрения, основной отличительной чертой данной методологии является терминология. Она представляет собой смесь между такими активностями, как информационные технологии, техника, инженерия, теория машин и механизмов, страховое дело и биржевое дело и т.п. Существование подобной «химеры» сложилось исторически, в соответствии с развитием риск-менеджмента и требует от специалиста, приобщенной к данной профессиональной области, широкого кругозора и разностороннего понимания не только «примерной» сути предмета, но и его деталей, а иначе профессионал рискует остаться за бортом понимания происходящего, что нивелирует его участие в данном процессе.

За каждым термином, которые будут приведены далее в этой статье, скрывается определенный смысл и история развития исходный причин и следствий, которые приобрели своё право на существование благодаря тому, что их важность и постоянная актуальность была подтверждена временем и обоснованностью получаемых результатов, таких как успех или ущерб.

Таким образом, чтобы грамотно управлять и направлять развитие рисков, ведь результатом риска может быть не только урон, но и эффективный результат, необходимо подробнейшим образом разбираться в их категориях, классификациях и типах. Уникальность каждого риска состоит в том, что причины их порождающие, зависят от таких факторов, как тип активности, в которой они проявляются, окружение процесса или события, вид технологии и т.д.

Несмотря на то, что нами было объявлено, что управление и анализ рисков это скорее методология, чем отдельное научное направление в области информационных технологий, важность восприятия и понимания фундаментальных основ, которые имеют свое непосредственное отношение к, казалось бы, совсем не ИТ дисциплинам, это одно из составляющих успеха в овладении и применении знаний по риск-менеджменту в практической деятельности.

Определение основных понятий

Для того, чтобы говорить с Вами, уважаемые коллеги, на одном языке (ведь мы уже поняли насколько это важно), языке рисковой деятельности, необходимо сразу договориться о тех терминах, которые необходимо знать, для успешного освоения и применении на практики знаний риск-менеджмента.

С одной стороны, в силу специфики изучаемого предмета, рано говорить об устоявшейся терминологии в управлении рисками, применительно к информационным технологиям. Безусловно, данная объективная ситуация связана с разнообразием видов риска, которые являются объектом рассмотрения нашей дисциплины. Но нам необходимо очертить рамки наших исследований, а иначе мы с Вами рискуем (да, да, именно так:)) думать о разных вещах.

Определения риска было дано нами в первой статье, здесь же, для формирования полной картины изучаемого предмета, и всестороннего взгляда на довольно сложное понятие, мы приведем его еще раз:

Риск – это потенциальная возможность наступления вероятного события/явления или их совокупности, которые могут вызывать определенную величину влияния на осуществляемую деятельность.

Учитывая комплексность и многообразие дисциплин, которые «наполняют» риск-менеджмент, целесообразно привести альтернативное понятие риска, приведенное в одном из финансово-инвестиционных учебников:

Риск-событие или группа родственных случайных событий, наносящих ущерб объекту, обладающим данным риском.

Приведенное «финансовое» определение риска обязывает нас расшифровать понятия, которые входят в него:

- Случайность (многие люди ассоциируют понятие случайности и непредсказуемости, что является не совсем верным) наступления события означает невозможность определить время и место его возникновения.

- Объект – материальный объект или интерес, свойство объекта.

- Ущерб – ухудшение или потеря свойств объекта.

- Вероятность события – это признак события, означающий возможность рассчитать частоту наступления события при наличии достаточного количества статистических данных.

Таким образом, риск, как самостоятельное событие, или часть более крупного события обладает двумя наиболее важными, с точки зрения управления рисками свойствами – вероятностью и ущербом.

Каждое событие порождается определенной причиной или набором причин. Такие причины принято называть инцидентами. Цепочка последовательных этапов, которые приводят от первоначального инцидента, к конечному событию – это сценарий развития. Зная те вероятности, которые привели к возникновению инцидентов, можно установить последовательность промежуточных шагов и рассчитать вероятности реализации сценария. Определяющим фактором освоения риск – менеджмента в информационных технологиях является способность одновременно анализировать, учитывать и синтезировать при рассмотрении конкретной ситуации или сценария три следующих домена:

- Домен риска

- Домен менеджмента

- Домен информационных технологий

Именно способность одновременно взаимосвязывать эти, казалось бы, абсолютно разные по своей природе предметы гуманитарного и технического характера способствует успеху в освоении и практическом применении области управления анализа рисков. Способность понимать и распознавать инциденты, относящиеся к различным «природам» возникновения и навык построения сценариев, различные стадий и шаги которых относятся к разным доменам, это важная характеристика высококлассного специалиста в риск-менеджменте.

Управление рисками на примере современных методик

На сегодняшний день многие популярные и основополагающие ИТ методологии из таких направлений как управление проектами (PMBOK), аналитика (BABOK), ИТ-аудит (COBIT), сервисная деятельность (ITIL), разработка программного обеспечения (MOF) и т.д., пытаются предоставить инструмент, который смог бы предложить эффективный алгоритм управления и анализа рисков. Таким «инструментарием» различных направлений деятельности домена информационных технологий являются следующие методы: CORAS, OCTAVE, CRAMM, MOF risk management, Risk it и т.д. Представленные процессы являются основными по востребованности и использованию, поэтому мы рассмотрим их все и попробуем разобраться в специфики каждого.

Краткий обзор методологий управления ИТ-рисками:

CORAS

Была разработана в рамках западной программы «Технологии информационного общества». Цель данной методологии состоит в адаптации, уточнении и комбинировании таких основных методов проведения анализа рисков, как Event-Tree-Analysis, цепи Маркова, HazOp и FMECA.

CORAS использует технологию UML и базируется на австралийском/новозеландском стандарте AS/NZS 4360: 1999 Risk Management и ISO/IEC 17799-1: 2000 Code of Practiсe for Information Security Management.

В CORAS информационные системы рассматриваются не только с точки зрения используемых технологий, а с нескольких сторон, точнее как сложный комплекс, в котором учтен и человеческий фактор. Правила данной методологии реализованы в виде Windows- и Java-приложений.

OCTAVE

Методология OCTAVE (Operationally Critical Threat, Asset and Vulnerability Evaluation) была разработана в Институте программной инженерии при Университете Карнеги-Меллона (альма-матер многих современных ИТ-методологий и направления програмной инженерии) и предусматривает активное вовлечение владельцев информации в процесс определения критичных информационных активов и ассоциированных с ними рисков.

Ключевые элементы OCTAVE:

- идентификация информационных активов подверженных риску и ущербу;

- идентификация угроз для критичных информационных активов;

- определение уязвимостей, ассоциированных с критичными информационными активами;

- оценка рисков, связанных с критичными информационными активами.

OCTAVE предусматривает высокую степень гибкости, достигаемую путем выбора критериев, которые предприятие может использовать при адаптации методологии под собственные нужды. Методология разработана для применения в крупных компаниях, а ее растущая популярность привела к созданию версии OCTAVE-S для небольших предприятий.

OCTAVE не дает количественной оценки рисков, однако качественная оценка может быть использована в определении количественной шкалы их ранжирования. В оценку могут включаться различные области рисков, которые, за исключением технических рисков и рисков нарушения законодательства, напрямую не включены в методологию. Таковые учитываются косвенно, в ходе проведения интервью с владельцами информационных активов, во время которых выясняется, какие последствия могут наступить в случае реализации угроз.

CRAMM

Методология CRAMM (CCTA Risk Analysis and Management Method) разработана британским Центральным компьютерным и телекоммуникационным агентством в 1985 году и применяется как для крупных, так и для небольших организаций правительственного и коммерческого сектора. CRAMM предполагает использование технологий оценки угроз и уязвимостей по косвенным факторам с возможностью проверки результатов. В нее заложен механизм моделирования информационных систем с позиции безопасности с помощью обширной базы данных по превентивным мерам, позволяющим снизить/устранить воздействие рискам. CRAMM нацелен на детальную оценку рисков и эффективности предполагаемых к использованию комбинаций различных контрмер.

Модель управления рисками стандарта MOF (MOF Risk Model)

Эта методология заслуживает отдельного упоминания. Мы посвятим ей чуть больше материала и Вашего времени.

Она является самой распространенной на данный момент времени и определяет основные этапы управления рисками, которым в дальнейшем будет посвящена отдельная статья (мы на это очень рассчитываем), но которые мы упомянем и здесь:

- Идентификация рисков - определение причин риска, условий его возникновения, последствий;

- Анализ рисков - оценка вероятности возникновения риска и ущерба для информационной системы и бизнеса;

- Планирование мероприятий - определение мероприятий, позволяющих полностью избежать риска или уменьшить его влияние. Также тут разрабатывается план действий в случае возникновения риска;

- Отслеживание риска - сбор информации об изменениях, с течением определенного промежутка времени, различных элементов риска. В случае, если риск считается с некоторого времени незначимым, его необходимо исключить из списка рисков. Если влияние риска изменилось, следует перейти к этапу анализа для переоценки этого влияния

- Контроль (Control) - выполнение запланированных действий в качестве реакции на возникновение рискового события.

Если рассмотреть модель управления рисками в отрыве от стандартов, где она используется (ITIL, MOF, и т.д.), то можно увидеть относительно неглубокое, но фундаментальное представление модели управления рисками. Например, такая методика как CRAMM, содержит более подробные указания по механизмам оценки рисков, а BASEL II (упомянутая в первой статье) – подробнее описывает вопросы организации системы управления рисками в компании.

COBIT 5 for Risk (RiskIT)

Этот стандарт рассматривает подход к управлению рисками с двух аспектов: risk function и risk management.

В первом случае говорится о том, что нужно иметь в организации, чтобы построить и поддерживать систему управления рисками. Во втором мы рассматриваем ключевые процессы руководства и управления для оптимизации рисков и регулярные процедуры для идентификации, анализа, реагирования и отчетности по рискам.

Как Вам уже стало понятно, в ИТ области нет единого и централизованного взгляда на управление рисками. Множественность стандартов и методик вызвана, прежде всего, спецификой анализа и управления рисками в применении, к определенным отраслям и ресурсам, которые могут быть затрачены на их воплощение в жизнь. Но каждая из описанных методик имеет право «быть» только по тому, что они доказали свою состоятельность не только в качестве «книжных» значений, но и как конкретный и эффективный инструмент деятельности. Все из вышеприведенных методик решают, по сути, однотипные проблемы, вызванные похожими причинами и направленные на то, чтобы минимизировать ущерб от наступления риска или устранить его в принципе, но «заточены» по разные виды организаций и процессы, в которых планируется устранять или минимизировать риски. Из изложенных методов наиболее универсальным, без сомнения является MOF, которые с той или иной степенью адаптации может быть использован в любом типе активности, а вот остальные являются, по большей части, специализированными инструментами, требующими разного степени внимания и разных ресурсов. При желании, каждый из Вас может в «глобальной паутине» найти более подробную информацию об изложенных методах.

Актуальность деятельности по работе с рисками на сегодняшний день

На сегодняшний день информационные технологии предоставляют разнообразный инструментарий для поддержки и развития любого типа специальной деятельности, независимо от её специфики и других характеристик, будь это узконаправленный тип электронного бизнеса, сфера образования или общеиспользуемый вид хозяйственных услуг.

Высокие технологии позволяют повысить эффективность уже существующих процессов, стать фундаментом для создания новых, но при этом, при условии их неуправляемого использования, становятся источником возникновения колоссальных рисков, которые, в случае «наложения», могут быть источниками многих «эмерджентных» результатов. Общеизвестный факт, что к деятельности по работе с рисками, в большинстве стран, особо плачевное состояние в данном направлении наблюдается и в РФ, относятся, как к ненужной избыточности, которая в последнее направление стала «модным» направлением деятельности, которому необходимо «как бы» следовать в силу многих факторов. Но реалии современных условий таковы, что при сохраняющихся темпах развития современного мира (прогнозируется что эти темпы будут только расти) предусмотреть, выявить и зафиксировать полный спектр возможных проблем для ИС (наиболее динамично изменяющаяся отрасль) практически не возможно, в не зависимости от того, какой именно тип работ выполняется: внедрение новых программных продуктов и комплексов, поддержка и развитие уже существующих или вывод из эксплуатации устаревших с последующим процессом миграции критически значимой для конкретной организации информации. В таком окружении вид деятельности, который направлен на проактивную и превентивную активность в разрезе решения/недопущения/устранения и т.д. возникающих задач и проблем становится особо важным. Таким видом деятельности и является направление анализа и управления рисками, что подтверждается активным ростом базы стандартов и методик, в которых полностью или частично рассматривается работы с рисками. Для примера можно привести следующие методологии COBIT, PMBOK, BABOK, ISO/IEC 17799, ISO/IEC 27000, BS7799, NIST SP800-30 и т.д.

Общие причины рисков

В основе любой конструктивной деятельности заключено ясное понимание целей, задач и ресурсов, которые необходимы для достижения конечного результата.

Чем более определенными и однозначными являются эти факторы, тем ниже степень неопределенности, которая потенциально может повлиять на достижимость поставленной цели. На основе этого абсолютно очевидно, что главной причиной любого риска является степень неопределенности, которая заложена в тех постулатах, которые являются рамками процесса или проекта, инициирующими рассматриваемую нами активность. То, насколько очевидными являются наши проблемы и те ресурсы, которые выделены для их решения, определяет рискованность нашей деятельности. Неопределенные задачи, априори, обречены на то, что возможность составления и реализации жизнеспособного плана по их разрешению является «тычком» пальцем в «никуда».

Более высокая неопределенность условий как внешней, так и внутренней среды приводит к тому, что ресурсы, выделяемые на преодоление этих условий, должны быть как можно более качественные. Многие негативные факторы и причины можно предвидеть и «искоренять» основываясь только на опыте специалистов, имеющих высокие навыки по работе с рисками, но это вряд ли можно считать прогнозируемым фактором, который нужно использовать при построении системы риск-менеджмента. Проблема «ограниченности» ресурсов – это проблема, которая приводит к возникновению дефицита продуктивности.

При реализации проектов, которые имеют высокую степень неопределенности, необходимо уделять повышенное внимание общеиспользуемой системе анализа и управления рисками. Такая система должна учитывать специфику, как деятельности, в которой происходят процессы, связанные с рисками, так и организационную составляющую проекта и организации, в которой он выполняется.

Организационная составляющая и внимание, которое уделяется работе с рисками это отдельная тема и направление деятельности, которому, к сожалению, в России отводится мизерные затраты. Примером этому может являться то, что во многих руководящих документах не рассматриваются аспект рисков в принципе, их допустимый уровень и ответственность за принятие определенного уровня рисков.

В развитых странах это не так. К примеру, в американском глоссарии по безопасности можно найти термин Designated Approving Authority –это лицо, уполномоченное принять решение о допустимости определенного уровня рисков, что свидетельствует о качественно ином отношении к анализу и управлению рисками, к которому в нашей стране, конечно со временем придут, но затратив для этого множество бесполезных ресурсов.

Вовлеченность всех работниках на всех уровнях структурной иерархии любого предприятия в деятельность по анализу рисков и более пристальное отношение со стороны руководства, смогли бы коренным образом изменить, годами складывающиеся, пессимистичные тенденции в данной области и тем самым вывести основные процессы ИТ отрасли на качественно иной уровень.

Ясное понимание целей и задач осуществляемой деятельности помогают выявлять и минимизировать подавляющее число причин, которые приводят к возникновению рисков.

Цели и задачи управления рисками

В основе деятельности по анализу и управлению рисками должно находиться явное, определенное и однозначное видение того, зачем необходимо данному, конкретному субъекту анализировать риски и управлять ими. Без четко намеченного плана (в идеальной ситуации, появившегося из стратегии развития) оценить и правильно идентифицировать информационные риски очень сложно, а порой даже невозможно. Успешность этих деятельностей будет зависеть только от квалификации обслуживающего их персонала, которая обсуждалась чуть ранее. Необходимо отметить отсутствие единого взгляда и стандарта/порядка/регламента, который смог бы описать и предложить путь решения всех явных и потенциальных проблем.

Каждая ситуация, каждый процесс состоит из множества элементарных объектов. Эти составляющие необходимо подвергнуть процедуре анализа. Подробность рассмотрения конкретной частицы зависит от величины вклада рассматриваемого объекта в результат деятельности.

Чем более сложные и многогранные процессы мы рассматриваем, тем более важным является детальная предварительная проработка сферы деятельности, методологии, в которой может возникнуть риск и применение лучших практик и методов, признанных и апробированных ранее в работе над ними.

Понимание целей помогает осознанно контролировать все рассматриваемые процессы, понимая заданный тренд и допустимые отклонения в его «пути».

Основная цель в активности анализа рисков – это предоставление наиболее полной и достаточной информации для адекватного управления рисками.

Под управлением более правильно понимать не «управление», как конкретную функцию менеджмента, но как саму дисциплину «менеджмент», которая заключает в себе 5 процессов:

- Управление

- Инициирование

- Планирование

- Выполнение

- Мониторинг и контроль

Процесс совершенствования, который получает в последнее время наиболее бурное развитие благодаря распространению процессного подхода к организации деятельности, рассматривать здесь не вполне корректно. Причина этого в том, что рисковая составляющая должна «гаситься» со временем проведения процессов анализа и управления.

Активность анализа подразумевает под собой выполнение части активности совершенствования за счет того, что своевременно выстроенная система метрик основных «ущербных» составляющих процесса или проекта на этапе мониторинга и контроля, позволит существенно сократить затраты на эту составляющую и направить их в более конструктивное русло.

Итогом стадии анализа является исчерпывающие количественные и качественные данные, поступающие на «вход» стадии управления. Результатом этой стадии является без рисковый или «подконтрольнорисковый» результат.

Воплотить на практике вышеприденные тезисы будет возможно в том случае, когда каждый субъект, задействованные и взаимодействующий с объектом, подверженному риску, осознает важность и необходимость своей вовлеченности в работу с рисками, появление которых, пусть даже гипотетически, возможно.

Понимание и участие в управлении анализа рисками и своевременная эскалация возникающих проблем и задач, на всех иерархических ступенях любой организации, позволит добиваться поставленных целей.

После того, как цели и задачи установлены, приняты и однозначно понимаются всеми участниками, следующей ступенью при работе с рисками является их идентификация (в планах следующая статья будет посвящена именно идентификации рисков). Базисом процесса идентификации является категорийная база, которая является инструментом для отнесения риска к той или иному классу или группе категорий рисков. «Помещение» риска в правильную категорию является залогом того, что в дальнейшем, работа по обработке доступной информации о нем и выработка дальнейшего алгоритма работы над ним, позволит устранить или уменьшить величину ущерба от его появления.

Классификация и категории рисков

На текущий момент развития области рисков в информационных технологиях уместно говорить о множественной типизации рисков. Отрасли информационных технологий присущ набор рисков, который наиболее характерен для рисков, связанных с высокотехнологичной и комплексной деятельностью, включающей в себя различные виды процессов. Набор рисков, характерный для определенного вида деятельности, называется комплексом рисков.

Когда речь заходит о комплексе, то, если использовать техническую терминологию, можно констатировать, что комплекс рисков является «взаимно пересекающим множеством» между всеми существующими комплексами рисков. Несмотря на рекурсивность получающегося определения, оно наиболее четко выражает сущность понятия комплекс рисков.

Комплексы рисков являются характерной составляющей для промышленности, финансовой и инвестиционных областей, коммерции, сферы кредитования и, конечно же, области информационных технологий. Таким образом, чем более сложный и комплексный вид деятельности, находящийся на «стыке» различных практических и теоретических областей, мы рассматриваем, тем более сложными и многогранными будут риски.

Информационные риски, возникающие в процессах и проектах, отличаются между собой по месту и времени возникновения, совокупности внешних и внутренних факторов, влияющих на их уровень и, следовательно, на способ их анализа и методы первичного и последующих описаний.

Как правило, все виды рисков взаимосвязаны и эмерджентны, поэтому оказывают влияния на осуществляемую деятельность не только сами по себе, а и в совокупности.

Изменение одного вида риска может вызывать изменение большинства остальных, находящихся в определенном комплексе. Классификация рисков означает систематизацию множества рисков на основании каких-то признаков и критериев, позволяющих объединить подмножества рисков в более общие понятия.

Наиболее важными элементами, положенными в основу классификации рисков, являются:

- время возникновения;

- характер;

- факторы возникновения;

- последствия;

- и др.

По времени возникновения риски распределяются на ретроспективные (прошлые), текущие и перспективные (будущие) риски.

Анализ ретроспективных рисков, их характера и способов снижения дает возможности более точно прогнозировать текущие и перспективные риски, предсказывать возможную природу их появления и, соответственно, управлять ей.

По характеру риски делятся на:

- Внешние риски . К ним относятся риски, непосредственно не связанные с деятельностью предприятия или взаимодействующим с ним окружением (деятельность поставщиков, смежных компаний, внешних разработчиков, аутсорсинговые и консалтинговые компании, партнеры и т.д.).

- Внутренние риски . К ним относятся риски, обусловленные деятельностью самого предприятия и составляющей его аудитории (риски связанные с квалификацией персонала, ИТ инфраструктурой, используемых технологий и т.д.).

- Организационные риски (ОР) . ОР - это риски, связанные с ошибками менеджмента компании, ее сотрудников; проблемами системы внутреннего контроля, плохо разработанными правилами работ, то есть риски, связанные с внутренней организацией работы компании.

- Процессные риски (ПР). . ПР – это под раздел организационных рисков. Данный тип рисков характерен для отдельных видов процессов. Они связаны, как с выполнением отдельного процесса, так и с процессами, деятельность которых взаимосвязана функциями, которые они осуществляют (кросс-процессы).

- Проектные риски (ПРР) . ПРР – это риски, характеризующие степень опасности для успешного осуществления проекта в целом или его отдельных этапов.

- Операционные риски (ОПР). . ОПР – это риски, связанные с выполнением организацией определенных бизнес-операций.

Сложно не заметить, что классификация по фактору возникновения представляет собой «матрешку». Вложенность факторов соответствует распределению пунктов в процессной модели любой компании, при этом, каждый из рассмотренных групп рисков имеет «внутренние» классификации, которые могут быть декомпозированы и расширены до уровня, необходимого для отслеживания и контроля за определенным видом риска.

По последствиям риски подразделяются на:

- Чистые риски (иногда их еще называют простые или статические) характеризуются тем, что они практически всегда несут в себе потери для предпринимательской деятельности. Причинами чистых рисков могут быть стихийные бедствия, войны, несчастные случаи, преступные действия, недееспособности организации и др.

- Спекулятивные риски (иногда их еще называют динамическими или коммерческими) характеризуются тем, что могут нести в себе как потери, так и дополнительную прибыль для предпринимателя по отношению к ожидаемому результату. Причинами спекулятивных рисков могут быть изменение конъюнктуры рынка, изменение курсов валют, изменение налогового законодательства и т.д.

Говоря о последствиях возникновения рисков, нужно выделить отдельную классификацию по степени последствий возникновения рисков. Эта «подклассификация» является очень важной для принятия решений по осуществимости той или иной деятельности, связанной с рисками:

- Допустимый риск. Это риск решения, в результате неосуществления которого возможно «недостижение» поставленной цели деятельности. В пределах этой зоны деятельность сохраняет свою экономическую целесообразность, т.е. потери имеют место, но они не превышают размер ожидаемой ценности.

- Критический риск. Это риск, при котором возможна потеря всей или части ценности результата; т.е. зона критического риска характеризуется опасностью потерь, которые заведомо превышают возможный результат и, в крайнем случае, могут привести к потере всех средств, вложенных в проект.

- Катастрофический риск. Это риск, при котором возникает полная потеря ценности и возможно, что субъект риска понесет дополнительные затраты. Также к этой группе относят любой риск, связанный с прямой опасностью для жизни или дальнейшей деятельности людей.

Успех при отнесении риска к тому или иному пункту данной классификации, напрямую зависит от многих факторов, для полноты взглядов можно выделить 2 из них:

- Количественная степень изученности и определенности конкретного вида рисков

- Квалификация, навык, опыт, «предвидение» риск-менеджера, принимающего решение по осуществлению деятельности, подверженной рискам.

Если, речь идет только о втором факторе, то, как отмечалось ранее, сложно говорить о том, что на предприятии выстроена качественная система по работе с рисками.

Успешность деятельности такой организации зависит только от конкретных специалистов, которые представляют собой «организацию в организации». Как правило, при уходе подобных специалистов, риск-менеджмент предприятия подвергается полному краху. Без четко выстроенной системы, в основу которой положена процессная модель с постоянным измерением результата деятельности, по заданным метрикам успешности, в современном мире высоких технологий, результат будет достичь довольно сложно. Но об этом чуть позже, в специально отведенной для этого статье.

Подводя итоги темы классификации рисков, надо упомянуть о том, что приведенные здесь классификация не претендует на полноту и достаточность. В любой активности, возможно появление рисков, которые несут на себе отпечаток и результаты специфичной деятельности конкретного предприятия. Проявление в них рисков, возможно и уникальны, единичны или присутствуют в групповых случаях, зависящих от конкретного окружения и четко определенных параметров деятельности, отдельно взятой организации. Такие риски должны быть рассмотрены отдельно, в соответствии с системой по анализу и управлению рисками, спроектированной под нужды данного конкретного предприятия.

Перед тем, как осуществлять классификацию рисков, необходимо правильно выявить оценить и понять предпосылки, которые могут привести к появлению или проявлению риска. Стадия анализа рисков, которая позволяет провести подобную активность – это идентификация риска. От того, насколько правильно и дальновидно проведена идентификация риска зависит верность выбранного метода по работе и минимизации дальнейшего возможного или явного ущерба.

Выводы

Мы завершили краткое саммэри в направление по анализу и управлению рисков, кратко очертив границы данной деятельности. Здесь мы постарались конспективно ознакомить коллег с многообразием видов, типов и составленной на их основе классификации рисков, возникновению которых, в сущности, как было нами показано, способствует, в большинстве случаев, неопределенность начальных условий или ресурсов.

В дальнейшем мы приступим к подробному рассмотрению предваряющей стадии анализа рисков – процессу их идентификации и связанных с ним методов и методологий.

Желаем коллегам совершенствования в работе с/над ИТ- рисками.

Всего доброго и до встречи!

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Управление рисками в организации

Понятие риска

Практика ведения дел в рыночных условиях вызывает у менеджеров острую необходимость квалифицированно оценивать риски в процессе управления ресурсами и эффективно снижать или компенсировать их негативные последствия.

Риск - это, по сути, оборотная сторона свободы предпринимательства. Предпринимательства без риска не бывает, и наибольшую прибыль, как правило, приносят операции с повышенным риском. Проблема заключается не в том, чтобы искать дело без риска, с заведомо однозначным предвиденным результатом, избегать риска, а в том, чтобы предвидеть его и стремиться снизить до возможно более низкого уровня.

Прежде всего, определим исходное понятие «риск», имея в виду, что оно имеет несколько значений.

Термин «риск» используется здесь не в смысле опасности. Риск - это потенциально существующая вероятность потери ресурсов или неполучения доходов, связанная с конкретной альтернативой управленческого решения. Иначе говоря, риск есть вероятность того, что предприниматель или организация в результате неудачного решения понесет ущерб в виде дополнительных расходов или неполученных доходов.

Итак, риск - это вероятностная категория, и характеризовать и измерять его следует как вероятность возникновения определенного уровня потерь. Следовательно, оценка риска предполагает измерение возможного уровня потерь, с одной стороны, и вероятности их возникновения - с другой.

Риск неразрывно связан с менеджментом. Ни один менеджер не в состоянии устранить риск полностью, но путем выявления сферы повышенного риска, его количественного измерения, оценки допустимого уровня риска, регулярного проведения контроля руководитель способен владеть ситуацией и в определенной мере управлять риском. Искусство управления риском заключается в балансировании уровней риска и потенциальной выгоды. Менеджер сопоставляет положительные и отрицательные стороны возможных решений и оценивает их вероятные последствия, т.е. определяет, насколько приемлем и оправдан риск в сравнении с возможной выгодой.

Классификация рисков

Как выше отмечалось, все операции на рынке и прежде всего инвестиции так или иначе сопряжены с риском, и участникам рынка всегда приходится брать на себя самые разнообразные риски: потери имущества, финансовых потерь, снижения доходов, упущенной выгоды. Поэтому в каждом конкретном случае необходимо учитывать различные виды рисков. Это означает, что эффективность управления риском во многом зависит от его вида, что требует научно обоснованной классификации. Классификация рисков позволяет четко определить место каждого вида риска в их общей системе и использовать для управления им наиболее эффективные, соответствующие именно этому виду способы и приемы.

В зависимости от возможного экономического результата решения риски можно разделить на две группы: чистые и спекулятивные.

Чистые риски означают возможность получения отрицательного (ущерб, убыток) или нулевого результата. К этой категории рисков относятся природные, экологические, политические, транспортные и часть коммерческих рисков - производственные и торговые.

Спекулятивные риски выражаются в возможности получения как отрицательного, так и положительного (выигрыш, прибыль) результата. К ним относится другая часть коммерческих рисков - финансовые.

В зависимости от основной причины возникновения риски делятся на природные, экологические, политические, транспортные и коммерческие.

· К природным рискам относится риск потерь в результате действий стихийных сил природы, например, экономический ущерб в результате землетрясения, наводнения, бури, эпидемии и т.п.

· Экологический риск - вероятность потерь или дополнительных расходов, связанных с загрязнением окружающей среды.

· Политический риск - риск имущественных (финансовых) потерь в связи с изменением политической системы, расстановки политических сил в обществе, политической нестабильностью. Политические риски связаны с социально-политической ситуацией в стране и деятельностью государства и не зависят от хозяйствующего субъекта. К ним относится вероятность потерь вследствие революции, массовых беспорядков, национализации предприятий, конфискации имущества, введения эмбарго, отказа нового правительства от обязательств предшествующих и т.п. К этой категории рисков можно также отнести риск законодательных изменений, т.е. существенного изменения нормативных актов, регулирующих хозяйственную деятельность, например, налогового законодательства, законодательства о валютном регулировании и т.д.

· Транспортный риск - это вероятность потерь, связанных с перевозками грузов различными видами транспорта: автомобильным, железнодорожным, морским, воздушным и т.д.

· Коммерческие риски представляют собой вероятность потерь в результате предпринимательской деятельности хозяйствующих субъектов. В соответствии с основными видами предпринимательской деятельности эта группа рисков делится на производственные, торговые и финансовые риски.

· Производственный риск - вероятность убытков или дополнительных издержек, связанных со сбоями или остановкой производственных процессов, нарушением технологии выполнения операций, низким качеством сырья или работы персонала и т.п.

· Торговый риск - риск убытков или неполучения доходов из-за невыполнения одной из сторон своих обязательств по договору, например, в результате не поставки или несвоевременной поставки товара, задержки платежей и т.п.

· Финансовые риски связаны с вероятностью потерь финансовых ресурсов (денежных средств). Они подразделяются на два вида: риски, связанные с покупательной способностью денег, и связанные с вложением капитала (инвестиционные риски).

К рискам, связанным с покупательной способностью денег, относятся инфляционный и валютный риски.

· Инфляционный риск - риск того, что полученные доходы в результате

· Валютный риск связан с существенными потерями, обусловленными изменениями курса иностранной валюты. Этот вид риска особенно важен и требует оценки при проведении экспортно-импортных операций и операций с валютными ценностями.

Группа инвестиционных рисков весьма обширна и включает в себя системный риск, селективный риск, риск ликвидности, кредитный риск, региональный риск, отраслевой риск, риск предприятия, инновационный риск.

· Системный риск - это риск ухудшения конъюнктуры (падения) какого-либо рынка в целом. Он не связан с конкретным объектом инвестиций и представляет собой общий риск на все вложения на данном рынке (например, фондовом, валютном, недвижимости и т.д.), заключающийся в том, что инвестор не сможет их вернуть, не понеся существенных потерь. Анализ системного риска сводится к оценке того, стоит ли вообще иметь дело с данным видом активов, например акциями, и не лучше ли вложить средства в иные виды имущества, например недвижимость.

· Селективный риск - это риск потерь или упущенной выгоды из-за неправильного выбора объекта инвестирования на определенном рынке, например, неправильного выбора ценной бумаги из имеющихся на фондовом рынке при формировании портфеля ценных бумаг.

· Риск ликвидности - риск, связанный с возможностью потерь при реализации объекта инвестирования из-за изменения оценки его качества, например, какого-либо товара, недвижимости (земля, строение), ценной бумаги, драгоценных металлов и т.д.

· Кредитный (деловой) риск - риск того, что заемщик (должник) окажется не в состоянии выполнять свои обязательства. В качестве примера этого вида риска можно привести отсрочку погашения кредита или замораживание выплат по облигациям.

· Региональный риск связан с экономическим положением определенных регионов. Этот риск особенно свойствен монопродуктовым регионам, например, районам угле- или нефтедобычи, кофе- или хлопкопроизводящим регионам, которые могут испытывать серьезные экономические трудности в результате изменения конъюнктуры (падение цен) на основной продукт данного региона или обострения конкуренции.

Региональные риски могут возникать также в связи с политическим и / или экономическим сепаратизмом отдельных регионов.

Высокий уровень региональных рисков может быть вызван также общим депрессивным состоянием экономики ряда регионов (спад производства, высокий уровень безработицы).

· Отраслевой риск связан со спецификой отдельных отраслей экономики, которая определяется двумя основными факторами: подверженностью циклическим колебаниям и стадией жизненного цикла отрасли. По этим признакам все отрасли можно разделить на подверженные циклическим колебаниям и менее подверженные циклическим колебаниям, а также на сокращающиеся (умирающие), стабильные (зрелые) и быстро растущие (молодые). Разумеется, риск предпринимательской деятельности и инвестиций в зрелые или молодые и менее подверженные циклическим колебаниям отрасли меньше.

· Риск предприятия связан с конкретным предприятием как объектом инвестиций. Он во многом является производным от регионального и отраслевого рисков, но вместе с тем свой вклад вносят и тип поведения, стратегия конкретного предприятия, цели и уровень его менеджмента. Один уровень риска связан с консервативным типом поведения предприятия, занимающего определенную, стабильную долю рынка, имеющего постоянных потребителей (клиентуру), высокое качество продукции (услуг) и придерживающегося стратегии ограниченного роста. Иная степень риска связана с агрессивным, новым, возможно, только что созданным предприятием.

Кроме того, риск предприятия включает в себя и риск мошенничества. Так, например, возможно создание ложных компаний с целью мошеннического привлечения средств инвесторов или акционерных обществ для спекулятивной игры на котировке ценных бумаг.

· Инновационный риск - это риск потерь, связанных с тем, что нововведение, например, новый товар или услуга, новая технология, на разработку которого могут быть затрачены весьма значительные средства, не будет реализовано или не окупится

Управление риском

Большинство экономических оценок и управленческих решений носит вероятностный, многовариантный характер. Поэтому ошибки и просчеты - вещь обычная, хотя и неприятная. Однако менеджер всегда должен стремиться учитывать возможный риск и предусматривать определенные меры для снижения его уровня и компенсации вероятных потерь. В этом, собственно, и заключается сущность управления риском (риск-менеджмента). Главная цель риск-менеджмента (особенно для условий современной России) - добиться, чтобы в самом худшем случае речь могла идти об отсутствии прибыли, но никак не о банкротстве организации. Международный опыт бизнеса свидетельствует, что причиной большинства банкротств служат грубые ошибки и просчёты в менеджменте. Поэтому предприниматели и менеджеры должны уделять особое внимание эффективному управлению риском.

Для оценки степени приемлемости риска следует, прежде всего, выделить определенные зоны риска в зависимости от ожидаемой величины потерь.

Область, в которой потери не ожидаются, т.е. экономический результат хозяйственной деятельности положительный, называется безрисковой зоной.

Зона допустимого риска - область, в пределах которой величина вероятных потерь не превышает ожидаемой прибыли и, следовательно, коммерческая деятельность имеет экономическую целесообразность. Граница зоны допустимого риска соответствует уровню потерь, равному расчетной прибыли.

Зона критического риска - это область возможных потерь, превышающих величину ожидаемой прибыли вплоть до величины полной расчетной выручки (суммы затрат и прибыли). Другими словами, здесь предприниматель рискует не только не получить никакого дохода, но и понести прямые убытки в размере всех произведенных затрат.

И, наконец, зона катастрофического риска - область вероятных потерь, которые превосходят критический уровень и могут достигать величины, равной собственному капиталу организации. Катастрофический риск способен привести организацию или предпринимателя к краху и банкротству. (Кроме того, к категории катастрофического риска независимо от величины имущественного ущерба следует отнести риск, связанный с угрозой жизни или здоровью людей и возникновением экологических катастроф).

Наглядное представление об уровне риска дает графическое изображение зависимости вероятности потерь от их величины - кривая риска. Построение такой кривой базируется на гипотезе, что прибыль как случайная величина подчинена нормальному закону распределения, и предполагает следующие допущения:

1) наиболее вероятно получение прибыли, равной расчетной величине - Пр. Вероятность (Вр) получения такой прибыли максимальна и значение П можно считать математическим ожиданием прибыли. Вероятность получения прибыли, большей или меньшей по сравнению с расчетной, монотонно убывает по мере роста отклонений;

2) потерями считается уменьшение прибыли (ДП) в сравнении с расчетной величиной. Если реальная прибыль равна П, то ДП = Пр - П.

Принятые допущения в определенной степени спорны и не всегда выполняются для всех видов рисков, но в целом достаточно верно отражают наиболее общие закономерности изменения коммерческого риска и дают возможность построить кривую распределения вероятностей потерь прибыли, которую и называют кривой риска (рис. 4).

Главное в оценке коммерческого риска - возможность построения кривой риска и определения зон и показателей допустимого, критического и катастрофического рисков. С этой целью могут быть применены три основных метода оценки риска: статистический, экспертный и расчетно-аналитический.

· Статистический метод состоит в статистическом анализе потерь, наблюдавшихся в аналогичных видах хозяйственной деятельности, установлении их уровней и частоты появления.

· Экспертный метод заключается в сборе и обработке мнений опытных предпринимателей, менеджеров и специалистов, дающих свои оценки вероятности возникновения определенных уровней потерь в конкретных коммерческих операциях.

* Расчетно-аналитический метод базируется на математических моделях, предлагаемых теорией вероятностей, теорией игр и т.п. Управление рисками сегодня представляет собой один из динамично развивающихся видов профессиональной деятельности в области менеджмента. В штате многих западных фирм есть особая должность - менеджер по риску (риск-менеджер), в чьи обязанности входит обеспечение снижения всех видов риска. Риск-менеджер участвует наряду с соответствующими специалистами в принятии рискованных решений (например, выдача кредита или выбор объекта инвестирования) и разделяет с ними ответственность за их результаты.

Управление рисками включает следующие основные направления деятельности:

· распознавание, анализ и оценка степени риска;

· разработка и осуществление мер по предупреждению, минимизации и страхованию риска;

· кризисное управление (ликвидация последствий возникающих убытков и выработка механизмов выживания организации).

Для организации очень важно сформировать определенную стратегию управления риском, для чего необходимо дать конкретные ответы на следующие вопросы:

· какие именно виды рисков она обязана учитывать в своей деятельности;

· какие способы и инструменты позволяют управлять подобными рисками;

· какой объем, риска организация может взять на себя (приемлемая сумма убытка, которая может быть погашена из собственных средств).

Однако только формулирования стратегии для управления риском недостаточно, нужно еще иметь механизм ее реализации - систему управления рисками, что в свою очередь предполагает:

· создание эффективной системы оценки и контроля, принимаемых решении;

· выделение в организации специального подразделения (работника), которому будет поручено управление рисками;

· выделение средств и формирование специальных резервов для страхования рисков и покрытия убытков и потерь.

Практика подтверждает также целесообразность и необходимость разработки специальной инструкции по управлению рисками, в которой регламентировались бы действия отдельных работников и структурных подразделений организации, связанные с возможными рисками. Прежде всего это относится к банкам, кредитным, страховым организациям, инвестиционным институтам, а также финансовым и коммерческим подразделениям организаций других видов деятельности.

Способы управления рисками

Их можно разделить на два основных направления, различающихся как целями, так и применяемыми инструментами воздействия;

1) методы предупреждения и ограничения риска и;

2) методы возмещения потерь.

К первому направлению, преследующему цель снизить уровень риска, можно отнести следующие методы:

· тщательная предварительная экспертиза вариантов принимаемого решения и оценка соответствующих уровней риска;