Open Library - открытая библиотека учебной информации. Калькулирование себестоимости продукции - определение и методы Способ прямого калькулирования себестоимости продукции применяется

В настоящее время кризис ограничивает конечный спрос, поэтому расчет себестоимости продукции необходим для управленческого звена предприятия в целях принятия решения о назначении цены товара. Какие методы используются для калькулирования себестоимости продукции в управленческом учет на предприятии? В предлагаемом материале вы найдете ответ на этот и некоторые другие вопросы.

Общие понятия

Себестоимость продукции, работ, услуг является важной характеристикой, позволяющей рассчитать цену готовой продукции с учетом всех издержек производства. Себестоимость отражает затраты материальных ресурсов и денежных средств на производство продукции, выполнение работ, оказание услуг. Очевидно, что в современных условиях нестабильного валютного курса, ограничительных санкций по отношению к России, неустойчивой конъюнктуры рынка калькулирование себестоимости представляет собой важную задачу для управленческого учета.

В себестоимость продукции (работ, услуг) включаются:

- затраты, непосредственно связанные с производством и реализацией продукции;

- затраты на обеспечение предприятия рабочей силой (персоналом);

- отчисления в различные фонды и бюджеты;

- затраты на содержание, обслуживание и управление организацией;

- платежи сторонним организациям за оказание услуг по производству продукции;

- затраты на подготовку и освоение новой продукции;

- прочие затраты.

В зависимости от объема затрат себестоимость подразделяется на технологическую, сокращенную, производственную и полную (рис. 1). Технологическая себестоимость состоит из прямых производственных затрат на первичных участках производства. Информация о сокращенной производственной себестоимости обобщается в управленческом калькуляционном учете. Производственная и полная себестоимости формируются расчетным путем.

Рис. 1. Виды себестоимости по составу затрат

В управленческом учете применяют также показатели себестоимости, отличающиеся по методам их формирования, — плановая, нормативная и фактическая себестоимость.

Плановая себестоимость формируется путем расчетов по средним нормам затрат производства на предлагаемый объем. Нормативная себестоимость рассчитывается по действующим (текущим) нормам затрат на единицу продукции, работ, услуг, а фактическая — по данным калькуляционного учета об издержках производства за определенный отчетный период.

Отдельно нужно выделить проектную себестоимость , которая рассчитывается при проектировании производства продукции, в бизнес-планах, сметно-финансовых расчетах для оценки эффективности предполагаемого производства продукта или процесса.

Калькуляционные статьи для общей калькуляции представляют собой развернутую номенклатуру из нескольких десятков статей, перечень которых существенно зависит от отраслевых особенностей производства, целей и задач калькулирования, определяемых высшим руководством организации.

Объектами калькулирования (носителями затрат) являются виды продукции (работ, услуг) предприятия, предназначенные для реализации на рынке:

- продукты или комплексы продуктов полной или частичной готовности — по переделам, стадиям, отдельным процессам;

- изделия или полуфабрикаты, группы однородных изделий, серии одноименных изделий или индивидуально вырабатываемые единичные изделия, строительные объекты, обусловленные этапы строительства и т. п.;

- виды работ и услуг — транспортные, монтажные, ремонтные, научно-исследовательские и т. п.

Калькуляционная единица — это количественная мера конкретного объекта калькулирования. И если калькуляционный объект выражает весь объем продукции данного вида, то калькуляционная единица — только ту его часть, которая применяется для индивидуальной калькуляции и характеризует индивидуальную себестоимость данного вида продукции.

Все калькуляционные единицы можно свести к нескольким типологическим группам:

- натуральные единицы — штуки, тонны, килограммы, киловатт-часы и т. п.;

- условно-натуральные единицы — обезличенные изделия одного вида (например, некое количество пар определенного вида обуви, производственный заказ, тонна литья, кубический метр железобетонных изделий и др.);

- приведенные или условные калькуляционные единицы — масса определенного продукта в пересчете на содержание полезного вещества (условный ящик стекла, молочные продукты с определенной жирностью и т. п.);

- эксплуатационные единицы — единица мощности машин, агрегатов, двигателей, производственной мощности установок и сооружений, параметры приборов, полезная площадь (или объем) зданий и т. п.;

- единицы работы персонала или средств труда — нормо-час работы специалиста, машино-дни, тонно-километр перевозок и т. п.

Следует избегать калькуляционных единиц, выраженных в денежном измерителе, например 125 млн руб. строительно-монтажных работ.

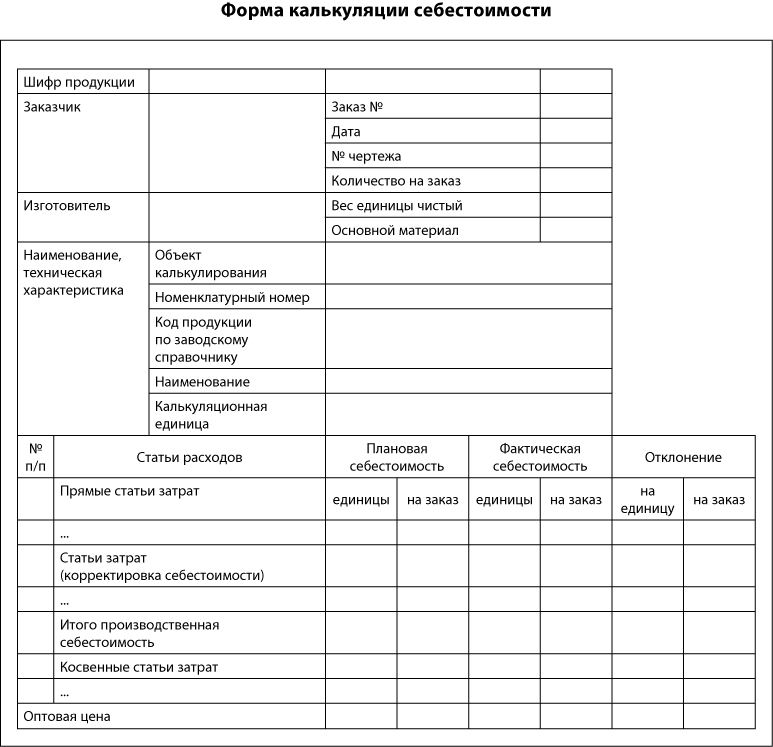

Для калькуляции себестоимости продукции (например, завода) можно использовать следующую форму (см. далее).

Калькулирование — группировка издержек по объектам калькулирования и исчисление себестоимости калькуляционных единиц.

Калькуляционный учет — это аналитическая группировка затрат производства на счетах управленческого учета, обеспечивающая необходимую информацию для калькуляции себестоимости. Для этих целей применяют счета 20-29 действующего Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденного Приказом Минфина России от 31.10.2000 № 94н (в ред. от 08.11.2010), обособленных от других счетов в отдельную систему управленческого учета.

Обратите внимание!

Затраты, относимые на себестоимость продукции, в финансовом учете регламентируются отраслевыми инструкциями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг). Расчет затрат, относимых на себестоимость продукции для целей исчисления налога на прибыль, осуществляется в соответствии с гл. 25 Налогового кодекса РФ.

В системе управленческого учета порядок формирования себестоимости не столь регламентирован, поскольку главная задача управленческого учета в этой области учета затрат состоит в предоставлении менеджменту предприятия полной информации об издержках и возможности влиять на них.

Методы калькулирования себестоимости

Под методом учета затрат на производство и калькулирование себестоимости продукции понимают совокупность приемов и способов документирования и отражения производственных затрат, которые обеспечивают исчисление фактической себестоимости продукции, а также отнесения издержек на единицу продукции.

В зависимости от оперативности учета и контроля затрат различают метод учета фактических затрат и метод учета нормативных затрат, а в зависимости от объектов учета затрат — попроцессный, попередельный и позаказный методы учета затрат. С точки зрения полноты учитываемых затрат различают калькулирование полной себестоимости и калькулирование неполной (усеченной) себестоимости. На практике эти методы применяются в различных сочетаниях.

Информация о том, на основе каких данных и для каких целей рассчитываются разные виды калькуляций, представлена на рис. 2.

Рис. 2. Особенности расчета разных видов калькуляций

Учет нормативных и фактических затрат

В зависимости от оперативности учета и контроля затрат различают:

- метод учета фактических затрат . При использовании этого метода калькуляция производится на основе фактических данных о количестве и стоимости затраченных ресурсов;

- метод учета нормативных затрат . Данный метод использует в расчете себестоимости нормативные, средние значения потребления и учетных цен того или иного ресурса.

Нормативные затраты на единицу произведенного продукта состоят из шести элементов:

- нормативная цена прямых материалов;

- нормативное количество прямых материалов;

- нормативное рабочее время (по прямым трудозатратам);

- нормативная ставка оплаты прямого труда;

- нормативный коэффициент переменных общепроизводственных расходов;

- нормативный коэффициент постоянных общепроизводственных расходов.

Нормативный коэффициент распределения общепроизводственных расходов рассчитывается в три этапа:

1. Расчет прогнозируемого уровня общепроизводственных расходов (ОПР) (зависит от динамики затрат и предполагаемого объема производства).

2. Выбор базы распределения ОПР. Для этого определяется связь между общепроизводственными расходами и объемом готовой продукции с помощью какого-либо измерителя производственной деятельности, например, количества чел.-ч.

3. Деление прогнозируемой величины ОПР на прогнозируемый объем производства, выраженный в показателе выбранной базы распределения (часы, руб.). ОПР относят на каждый вид продукции с использованием этого коэффициента (для этого фактическое значение показателя базы умножают на нормативный коэффициент).

Рассмотрим порядок расчета на примере.

Пример 1

Ожидаемая сумма косвенных расходов ООО «Новая волна» на предстоящий период составляет 82 700 руб. В качестве базы для их распределения выбрана заработная плата основных производственных рабочих, которая, по оценкам планово-экономического отдела, ожидается в сумме 32 000 руб.

Необходимо определить себестоимость одного изделия, если фактические затраты материала составили 20 000 руб., а затраты на оплату труда производственных рабочих по изготовлению изделия — 4200 руб.

Определим нормативный коэффициент распределения общепроизводственных расходов:

82 700 руб. / 32 000 руб. = 2,6 руб. ОПР/1 руб. зарплаты производственных рабочих.

Тогда распределение косвенных расходов на одно изделие будет выглядеть следующим образом:

- материалы — 20 000 руб.;

- затраты на оплату труда производственных рабочих — 4200 руб.;

- общепроизводственные расходы: 4200 руб. × 2,6 руб. = 10 920 руб.

Итого себестоимость изделия — 35 120 руб.

________________________

Распределенные суммы ОПР сравниваются с фактическими ОПР по итогам отчетного периода.

Попередельный, позаказный и попроцессный методы учета себестоимости

Методы калькулирования делят на индивидуальные и массовые. В свою очередь, к инидивидуальным методам относят позаказный метод калькулирования, к массовым — попередельный и попроцессный методы калькулирования себестоимости продукции

Попередельный метод калькулирования применяется в производствах, в которых готовые продукты получают в результате последовательного ряда переделов (например, в химическом производстве), в каждом из них возникают полупродукты (полуфабрикаты). Аналитический калькуляционный учет организуется по каждому переделу. Конечная себестоимость продукта определяется как сумма себестоимости всех переделов, в которых он проходил обработку, изготовление (рис. 3).

Расчет себестоимости продукции при использовании этого метода состоит из следующих основных этапов:

- расчет выпуска в натуральном выражении;

- расчет выпуска в условных единицах;

- суммирование всех затрат на производство валовой продукции;

- расчет себестоимости условной единицы продукции;

- распределение затрат между готовой продукцией (или полуфабрикатами) и незавершенным производством на конец периода.

Рис. 3. Попередельный метод калькулирования

Пример 2

При производстве металлического порошка на первой производственной стадии получено 500 т вещества, расходы процесса составляют 87 412 руб.

450 т этого вещества отправлено на дальнейшую обработку, на вторую стадию, в результате получено 300 т порошка, расходы второго процесса — 31 218 руб. В отчетном периоде продано 250 т порошка, бытовые расходы составили 10 200 руб. Составим калькуляцию себестоимости на тонну (табл. 1).

|

Таблица 1. Расчет себестоимости продукции попередельным методом |

||||||

|

Стадия |

Входящее количество, т |

Входящие затраты, руб. |

Затраты стадии, руб. |

Выходящее количество, т |

Остаток на складе, т |

Расходы на единицу произведенного продукта стадии, руб. |

____________________

Попроцессный метод калькулирования применяют в производствах с ограниченной номенклатурой, в которых отсутствует незавершенное производство или в которых оно является стабильным, не изменяющимся из месяца в месяц (например, нефтехимическое производство, транспортные перевозки и т. п.). Калькуляционный аналитический учет издержек производства разграничивают на отдельные процессы изготовления по видам продукции, выполнения работ и услуг.

В данном случае для определения расходов на единицу продукции полные расходы делят на полный результат (см. пример 3).

Пример 3

Предприятие «Инновации» произвело 10 тыс. шт. изделий. На отчетную дату реализовано 8 тыс. шт. Производственная себестоимость составила 1 млн. руб., а издержки по управлению и сбыту — 100 тыс. руб. Себестоимость единицы продукции составит:

1 000 000 руб. / 10 000 шт. + 100 000 руб. / 8000 шт. = 100 руб. + 12,5 руб. = 112,5 руб.

____________________

Позаказный метод калькулирования себестоимости отличается от других индивидуализированным определением себестоимости. В аналитическом калькуляционном учете издержки производства группируются по заказам, оформляющим единичное изделие или группу одинаковых изделий — их малую серию или партию. Первичный учет затрат организуется по отдельному заказу, при этом каждое изделие или их серия строго отграничены в рамках данного заказа от других, организация производства строится на выполнении конкретных заказов, что позволяет калькулировать себестоимость изделия, их серии совершенно независимо от других заказов, находящихся в производстве. Производственный процесс не надо делить по временным периодам для локализации затрат. Этот метод учета используется в строительстве, машиностроении, научно-исследовательских и опытно-конструкторских работах.

Основным регистром учета в этом случае является карточка учета заказа , в которой отражаются все прямые затраты на заказ.

Пока заказ не принят заказчиком, все прямые затраты, относящиеся к заказу, учитываются как затраты незавершенного производства. После принятия работ (отгрузки продукции) по заказу все накопленные затраты относятся на себестоимость выполненного заказа. Общепроизводственные и общехозяйственные затраты учитывают по статьям затрат и подразделениям в течение отчетного периода. В конце отчетного периода эти расходы распределяются по заказам в соответствии с принятыми в организации пропорциями (например, пропорционально прямым затратам отчетного периода).

По завершении производства данного заказа составляется калькуляция себестоимости выпущенного изделия.

Пример 4

На предприятии «Свежий ветер» имеются два производственных участка — цех № 1 и цех № 2. Затраты (заработная плата работников и расходы на содержание оборудования), собранные за отчетный период, составили по цехам соответственно 54 269 руб. и 28 318 руб.

В цехах за отчетный период были произведены три вида изделий — 20, 40 и 50 шт. соответственно.

Данные о прямых материальных затратах на производство изделий и нормативы времени обработки каждого вида продукции в каждом цеху представлены в табл. 2.

|

Таблица 2. Данные о прямых материальных затратах на производство продукции |

|||

|

Показатель |

Изделие 1 |

Изделие 2 |

Изделие 3 |

|

Прямые материальные затраты, руб. |

|||

|

Нормативное время обработки единицы продукта, маш.-ч: |

|||

Суммарное нормативное время работы составит:

- цех № 1: 4,0 маш.-ч × 20 шт. + 1,5 маш.-ч × 40 шт. + 3,0 маш.-ч × 50 шт. = 290 маш.-ч;

- цех № 2 = 1,0 маш.-ч × 20 шт. + 1,0 маш.-ч × 40 шт. + 1,0 маш.-ч × 50 шт. = 110 маш.-ч.

Рассчитаем стоимость маш.-ч:

- цех № 1: 54 269 руб. / 290 маш.-ч = 187,1 руб.;

- цех № 2 = 28 318 руб. / 110 маш.-ч = 257,4 руб.

Отсюда себестоимость изделий составит:

- изделие 1: 300 руб. +187,1 руб. × 4,0 маш.-ч +257,4 руб. × 1,0 маш.-ч = 1305,8 руб.;

- изделие 2: 250 руб. + 187,1 руб. × 1,5 маш.-ч + 257,4 руб. × 1,0 маш.-ч = 788,05 руб.;

- изделие 3: 500 руб. + 187,1 руб. × 3,0 маш.-ч +257,4 руб. × 1,0 маш.-ч = 1318,7 руб.

___________________

Калькуляционный учет

В управленческом учете информация для калькулирования группируется на счетах бухгалтерского учета 20-29 путем организации специального аналитического учета.

Нельзя ограничиваться одной однозначной группировкой информации на данных счетах. Для калькулирования общей себестоимости по статьям необходимы следующие счета второго порядка:

201 «Основное производство по статьям себестоимости»;

251 «Общепроизводственные расходы по статьям»;

281 «Брак в производстве для общей калькуляции».

Для калькулирования сокращенной производственной себестоимости всей продукции данных счетов вполне достаточно. Для калькулирования полной производственной себестоимости можно дополнительно использовать счет 261 «Общехозяйственные расходы по статьям».

Пример 5

В целях упрощения исключим из расчетов в примере начальное сальдо, отражающее стоимость незавершенного производства на начало отчетного года, начнем «с чистого листа».

В I квартале отчетного года на предприятии «Лесная ягода», производящем пищевые продукты, на счетах управленческого учета для исчисления производственной себестоимости проведена группировка расходов, учтенных в финансовом учете (табл. 3).

|

Таблица 3. Группировка расходов, учтенных в финансовом учете в I квартале |

||||

|

№ записи |

Сумма, тыс. руб. |

Дебет счета |

Кредит счета |

|

|

Материальные затраты |

||||

|

На сырье и материалы |

||||

|

На услуги промышленного характера |

||||

|

На электроэнергию со стороны |

||||

|

В том числе: |

||||

|

На работу машин и оборудования |

||||

|

На работу внутренних транспортных систем |

||||

|

На освещение производственных помещений |

||||

|

На работу оборудования на производственных участках |

||||

|

На управленческие и общехозяйственные цели |

||||

|

На газ для котельной |

||||

|

На запасные части для ремонта |

||||

|

На канцтовары |

||||

|

Затраты на оплату труда |

||||

|

Заработная плата: |

||||

|

Производственных рабочих |

||||

|

Наладчиков и ремонтников |

||||

|

Управленческого персонала производственных подразделений |

||||

|

Общефирменного управленческого персонала |

||||

|

Обслуживающего персонала производственных подразделений |

||||

|

Общефирменного обслуживающего персонала |

||||

|

Отчисления в резерв на отпуска и на вознаграждение по результатам годовой деятельности: |

||||

|

Производственный персонал |

||||

|

Производственные рабочие |

||||

|

Управленческий персонал производственных подразделений |

||||

|

Общефирменный управленческий персонал |

||||

|

Амортизация: |

||||

|

Зданий и сооружений производственного назначения |

||||

|

Машин и оборудования |

||||

|

Конторских и других зданий управленческого назначения |

||||

|

Конторского оборудования |

||||

|

Прочие затраты: |

||||

|

Оплата консультантов и аудиторов |

||||

|

Оплата услуг связи |

||||

|

Командировочные расходы |

||||

|

Оплата услуг по исследованию рынка |

||||

|

На повышение квалификации производственного персонала |

||||

|

На услуги охраны |

||||

|

Общепроизводственные расходы, списанные на себестоимость продукции |

||||

|

Выявлены, оценены и оприходованы возвратные отходы |

||||

На счетах управленческого учета будет отражена следующая информация (табл. 4-6).

|

Таблица 4. Отражение информации на счете 201 «Основное производство по статьям себестоимости», тыс. руб. |

|||||

|

Счета третьего порядка |

Наименование счета |

Оборот |

Сальдо |

||

|

дебет |

кредит |

дебет |

кредит |

||

|

Сырье и материалы |

|||||

|

Возвратные отходы |

|||||

|

Отчисления на социальные нужды |

|||||

|

Общепроизводственные расходы |

|||||

|

Итого |

1 083 940 |

1 083 940 |

|||

|

Таблица 5. Отражение информации на счете 251 «Общепроизводственные расходы по статьям» |

|||||

|

Счета третьего порядка |

Наименование счета |

Оборот |

Сальдо |

||

|

дебет |

кредит |

дебет |

кредит |

||

|

Оплата труда обслуживающего персонала |

|||||

|

Амортизация машин и оборудования |

|||||

|

Ремонт машин и оборудования |

|||||

|

Топливо и энергия со стороны |

|||||

|

Оплата труда управленческого персонала производственных подразделений |

|||||

|

Оплата труда прочего обслуживающего персонала |

|||||

|

Амортизация зданий и сооружений, инвентаря |

|||||

|

Сальдо общепроизводственных расходов |

|||||

|

Итого |

|||||

|

Таблица 6. Отражение информации на счете 261 «Общехозяйственные расходы по статьям» |

|||||

|

Счета третьего порядка |

Наименование счета |

Оборот |

Сальдо |

||

|

дебет |

кредит |

дебет |

кредит |

||

|

Оплата труда аппарата управления |

|||||

|

Расходы на командировки и перемещения |

|||||

|

Расходы на содержание пожарной и сторожевой охраны |

|||||

|

Прочие административные расходы |

|||||

|

Оплата труда общехозяйственного персонала |

|||||

|

Амортизация основных средств общехозяйственного назначения |

|||||

|

Расходы на содержание зданий и сооружений общехозяйственного назначения |

|||||

|

Расходы на содержание инвентаря и конторского оборудования |

|||||

|

Подготовка и повышение квалификации персонала |

|||||

|

Услуги сторонних организаций |

|||||

На основе представленной информации формируется общая калькуляция производственной себестоимости за I квартал отчетного года (табл. 7).

|

Таблица 7. Калькуляция производственной себестоимости за I квартал отчетного года, тыс. руб. |

|

|

Показатель |

Сумма |

|

Сырье и материалы |

|

|

Возвратные отходы |

|

|

Услуги производственного характера со стороны |

|

|

Оплата труда производственных рабочих |

|

|

Отчисления на социальные нужды |

|

|

Общепроизводственные расходы |

|

|

Сокращенная производственная себестоимость |

|

|

Общехозяйственные расходы |

|

|

Производственная себестоимость |

|

Тарифы страховых взносов зависят от видов деятельности организации и от режима налогообложения (табл. 8).

|

Таблица 8. Размер тарифов страховых взносов в 2015 г. на обязательное пенсионное (социально, медицинское) страхование |

||

|

Наименование платежа |

Основной тариф, % |

Льготный тариф для упрощенцев, вид деятельности которых указан в подп. 8 п. 1 ст. 58 Федерального закона от 24.07.2009 № 212-ФЗ (в ред. от 21.12.2014) |

|

Взносы на обязательное пенсионное страхование в ПФР |

||

|

Взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в ФСС |

||

|

Взносы на обязательное медицинское страхование в ФФОМС |

||

|

Совокупная ставка |

||

|

Взносы в ПФР с выплат, превышающих предельную базу |

||

___________________

Итак, мы рассмотрели общие положения, касающиеся калькуляции себестоимости продукции в управленческом учете. Очевидно, что в состав себестоимости продукции входят все виды затрат предприятия, поэтому в управленческом учет необходимо детализировать статьи затрат для наиболее полного понимания, каким образом складывается себестоимость продукции и что можно предпринять, чтобы изменить ситуацию в лучшую сторону.

Введение.

Себестоимость продукции.

1.2. Состав и виды себестоимости.

2.2. Методы калькулирования.

3.Калькулирование себестоимости продукции на предприятии ООО «Донская Земля».

3.1. Общая характеристика предприятия.

Калькулирование себестоимости продукции в ООО «Донская Земля».

Заключение.

Список использованных источников.

Приложение.

Введение.

В условиях перехода к рыночной экономики себестоимость продукции является важнейшим показателем производственно-хозяйственной деятельности предприятий. Исчисление этого показателя необходимо для: оценки выполнения плана по данному показателю и его динамики; определения рентабельности производства и отдельных видов продукции; осуществления внутрипроизводственного хозрасчета; выявления резервов снижения себестоимости продукции; исчисления национального дохода в масштабах страны; расчета экономической эффективности внедрения новой техники, технологии, организационно-технических мероприятий; обоснования решений о производстве новых видов продукции и снятия с производства устаревших. В отечественной практике учет затрат на производство и калькулирование себестоимости продукции являются составной частью общей единой системы бухгалтерского учета. Если раньше учету издержек особое внимание уделяли лишь на крупных предприятиях, то сейчас в условиях рыночной экономики, вследствие усиления конкуренции, усложнения производственных процессов это направление учета становится все более актуальным для малых и средних предприятий и организаций. Все большее значение для предприятия приобретает решение таких задач как: информационное обеспечение процесса принятия решений; обеспечение базы для ценообразования; контроль экономической эффективности деятельности предприятия; получение данных о результатах деятельности; расчет стоимостной оценки для статей баланса и другие.

С этих позиций выбранная тема курсовой работы актуальна.

Степень разработанности темы. В российской экономической литературе вопросы организации калькуляционного учёта и анализа факторов, влияющих на себестоимость, исследуются в работах следующих авторов: Бахрушиной М.А., Карповой Т.П., Кондракова Н.П., Сергеева В.И., Хорнгрен Ч.Т., и Фостер Дж. и многих других.

Цель работы: калькулирование себестоимости продукции сельскохозяйственного предприятия.

Для достижения поставленной цели необходимо решить следующие задачи:

Определить понятие себестоимости как экономической категории;

Рассмотреть состав себестоимости и её виды;

Проанализировать принципы калькулирования и его роль в управлении производством;

Охарактеризовать методы калькулирования;

Дать общую характеристику предприятия ООО «Донская Земля»;

Рассмотреть калькулирование себестоимости на предприятии.

Объектом исследования является ООО «Донская земля».

Предмет исследования - процесс калькулирования себестоимости продукции растениеводства.

Теоретической и информационной базой послужили учебники, книги, статьи журналов, учебно-методические пособия.

1.Себестоимость продукции.

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых

ресурсов, нематериальных активов и других затрат на ее производство и реализацию по установленному составу. Себестоимость продукции является экономической формой возмещения потребляемых факторов производства и представляет собой выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции. 1

В себестоимость продукции включаются затраты, связанные с:

Производством продукции, обусловленные технологией и организацией производства;

Подготовкой и освоением производства;

Совершенствованием технологии и организации производства (затраты некапитального характера);

Изобретательством и рационализаторской деятельностью;

Обслуживание производственного процесса;

Обеспечение нормальных условий труда;

Охраной окружающей среды;

Управлением производством;

Подготовкой кадров;

Отчислениями на социальные нужды.

Кроме того, в себестоимости продукции (работ, услуг) отражаются также

потери от брака, от простоев по внутрипроизводственным причинам, недостачи

материальных ценностей в производстве и на складах в пределах норм

естественной убыли, пособия в результате потери нетрудоспособности из-за производственных травм, выплачиваемые на основании судебных решений.

Не включаются в себестоимость продукции затраты, связанные с выполнением работ по благоустройству, с оказанием помощи сельскому хозяйству, содержанием культурно-бытовых и других объектов, находящихся на балансе предприятия, а также работы, выполняемые за счёт прибыли, остающейся в распоряжении предприятия. 2

В зависимости от того, какие затраты включаются в себестоимость

продукции, в отечественной литературе выделяют ее такие виды как:

а) цеховая – включает прямые затраты и общепроизводственные расходы; характеризует затраты цеха на изготовление продукции;

б) производственная – состоит из цеховой себестоимости и общехозяйственных расходов; характеризует затраты предприятия, связанные с выпуском продукции;

в) полная себестоимость – производственная себестоимость, увеличенная на сумму коммерческих и сбытовых расходов. Этот показатель интегрирует общие затраты предприятия, связанные как с производством, так и с реализации продукции.

В производственную себестоимость должны включаться лишь производственные издержки: прямые трудозатраты, прямые материальные затраты и общепроизводственные расходы;

Полная себестоимость включает в себя производственную себестоимость,

сбытовые и общехозяйственные (административные) расходы.

Для исчисления себестоимости отдельных видов продукции затраты

организации группируют и учитывают по статьям калькуляции. В основных положениях по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях установлена типовая группировка затрат по статьям калькуляции, которую можно представить в следующем виде:

1. «Сырье и материалы».

2. «Возвратные отходы» (вычитаются).

3. «Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций».

4. «Топливо и энергия на технологические цели».

5. «Заработная плата производственных рабочих».

6. «Отчисления на социальные нужды».

7. «Расходы на подготовку и освоение производства».

8. «Общепроизводственные расходы».

9. «Общехозяйственные расходы».

10. «Потери от брака».

11. «Прочие производственные расходы».

12. «Коммерческие расходы».

Итог первых 11 статей образует производственную себестоимость продукции, а итог всех 12 – полную себестоимость. 3

Министерства (ведомства) могут вносить изменения в приведенную типовую номенклатуру статей затрат на производство с учетом особенностей техники, технологии и организации производства. Кроме того различают индивидуальную и среднеотраслевую себестоимость.

Индивидуальная себестоимость свидетельствует о затратах конкретного

предприятия по выпуску продукции; среднеотраслевая - характеризует средние по отрасли затраты на производство данного изделия.

Также существуют плановая и фактическая себестоимость. В расчеты

плановой себестоимости включают максимально допустимые затраты предприятия на изготовление продукции, предусмотренные планом на предстоящий период.

Фактическая же характеризует размер действительно затраченных средств на выпущенную продукцию.

Определение себестоимости производства единицы продукции – одна из

основных учетных задач. В основе решения большого круга управленческих задач лежит именно себестоимость. Эффективность работы организации во многом зависит от информации о формировании себестоимости. Тому есть причины:

Затраты на производство продукции являются базой для установления

продажной цены;

Информация о себестоимости лежит в основе прогнозирования и управления производством.

Управление себестоимостью продукции предприятий – планомерный процесс формирования затрат на производство всей продукции и себестоимости отдельных изделий, контроль за выполнением заданий по снижению себестоимости продукции, выявлению резервов ее снижения. Основными элементами системы управления себестоимостью продукции являются прогнозирование и планирование, нормирование затрат, учет и калькулирование, анализ и контроль за себестоимостью. Все они функционируют в тесной взаимосвязи друг с другом. 4

2. Калькулирование себестоимости.

2.1. Принципы калькулирования и его роль в управлении производством.

В русском языке слово «калькуляция» (лат. calculatio – вычисление)

появилось во второй половине XIX века и означает исчисление себестоимости.

Появление калькуляции связано с зарождением мануфактурного производства.

Формирование производительных сил общества, самого способа производства совершенствовали приемы и методы калькулирования. Наиболее стремительное развитие калькулирование как инструмент оценки рентабельности товаров, как способ преодоления конкуренции получило в условиях промышленного производства.

В современной экономической литературе калькулирование определяется как система экономических расчетов себестоимости единицы отдельных видов продукции (работ, услуг). В процессе калькулирования соизмеряются затраты на производство с количеством выпущенной продукции и определяется себестоимость единицы продукции.

По видам продукции (работ, услуг) затраты группируют для исчисления их себестоимости. В процессе калькулирования себестоимости единицы продукции учитывают все издержки, связанные с выполнением одного заказа или производством единицы продукции какого-либо вида. Объекты калькуляции – это отдельные изделия, группы изделий, полуфабрикаты, работа и услуги, себестоимость которых определяется. Аналитический учет затрат на производство ведется, как правило, по объектам калькуляции. Разрешается открывать аналитические счета не на каждый объект, а на их группу.

Определение себестоимости служит основой для установления цен, является базой для исчисления налогов на сбыт, а также для текущей оценки результатов деятельности предприятия.

Задача калькулирования – определить издержки, которые приходятся на

единицу продукции (услуг), предназначенных для реализации, а также на

единицу продукции (услуг) для внутреннего потребления.

Конкретные функции в процессе калькулирования издержек:

Определение производственной или заводской себестоимости для оценки запасов готовой продукции или полуфабрикатов;

Определение величины себестоимости для установления и контроля цен;

Предоставления данных о себестоимости продукции для оценки результата деятельности предприятия и обеспечения процесса принятия решений руководством.продукции на предприятиях кондитерского производстваРеферат >> Бухгалтерский учет и аудит

И финансовых ресурсов и установления цен на изделия. Процесс калькулирования себестоимости продукции на предприятиях состоит в основном из следующих...

Управленческий учёт затрат и калькулирование себестоимости продукции на предприятиях , предоставл

Реферат >> Бухгалтерский учет и аудитЗатрат и калькулирование себестоимости продукции на предприятиях , предоставляющих услуги. С переходом на рыночные отношения... управленческого учёта затрат и калькулирование себестоимости продукции на предприятиях , предоставляющих услуги. Управленческий...

Методы учета затрат и калькулирования себестоимости продукции на примере предприятия ОАО Машза

Реферат >> Бухгалтерский учет и аудитУчет на тему: «МЕТОДЫ УЧЕТА ЗАТРАТ И КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ» на примере предприятия ОАО... Характеристика применяемого метода учета затрат и калькулирования себестоимости продукции На предприятии применяется позаказный метод учета затрат...

Калькулирование себестоимости продукции (3)

Курсовая работа >> Бухгалтерский учет и аудитЗатраты на предприятиях издательской деятельности, что предусматривается Инструкцией по планированию, учету и калькулированию себестоимости продукции на предприятиях издательской...

В русском языке слово «калькуляция» (лат. calculatio – вычисление) появилось во второй половине XIX в. и означает исчисление себестоимости. В современной экономической литературе калькулирование определяется как система экономических расчетов себестоимости единицы отдельных видов продукции (работ, услуг). В процессе калькулирования соизмеряются затраты на производство с количеством выпущенной продукции и определяется себестоимость единицы продукции.

Задача калькулирования – определить издержки, которые приходятся на единицу их носителя, т.е. на единицу продукции (работ, услуг), предназначенной для реализации, а также для внутреннего потребления.

Научно-обоснованное калькулирование себестоимости необходимо для правильного установления цен на продукцию, определения рентабельности и эффективности производства. Калькуляция используется для экономического анализа себестоимости и выявления резервов ее снижения, планирования издержек, оценки деятельности структурных подразделений (центров ответственности).

Конечным результатами калькулирования является составление калькуляций. В зависимости от целей калькулирования различают плановую, сметную и фактическую калькуляции. Все они отражают расходы на производство и реализацию единицы конкретного вида продукции в разрезе калькуляционных статей.

Плановая калькуляция составляется на плановый период на основе действующих на начало этого периода норм и смет. Сметная калькуляция рассчитывается при проектировании новых производств и конструировании вновь осваиваемых изделий при отсутствии норм расхода.

Фактическая (отчетная) калькуляция отражает совокупность всех на производство и реализацию продукции. Она используется для контроля за выполнением плановых заданий по снижению себестоимости различных видов продукции, а также для анализа и динамики себестоимости.

Калькулирование позволяет изучить себестоимость полученных в процессе производства конкретных продуктов. На предприятиях не только калькулируют фактическую себестоимость единицы производственной продукции, но и также определяют себестоимость:

- продукции вспомогательного производства, использованной основным производством;

- промежуточных продуктов (полуфабрикатов) подразделений основного производства, используемых на последующих стадиях производства;

- продукции подразделений предприятия для выявления результатов их деятельности;

- товарного выпуска продукции;

- единицы вида готовой продукции, полуфабрикатов собственного производства, реализуемых на сторону.

Себестоимость продукции – это выраженные в денежной форме затраты на ее производство и реализацию. Себестоимость продукции (работ, услуг) предприятия складывается из затрат, связанных с использованием в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Себестоимость продукции является качественным показателем, в котором концентрированно отражаются результаты хозяйственной деятельности организации, ее достижения и имеющиеся резервы. Чем ниже себестоимость продукции, тем больше экономится труд, лучше используются основные фонды, материалы, топливо, тем дешевле производство продукции обходится как предприятию, так и всему обществу.

В зависимости от того, какие затраты включаются в себестоимость продукции, в отечественной экономической литературе традиционно выделялись следующие ее виды:

- цеховая – включает прямые затраты и общепроизводственные расходы; характеризует затраты цеха на изготовление продукции;

- производственная – состоит из цеховой себестоимости и общехозяйственных расходов; свидетельствует о затратах предприятия, связанных с выпуском продукции;

- полная себестоимость – производственная себестоимость, увеличенная на сумму коммерческих и сбытовых расходов. Этот показатель интегрирует общие затраты предприятия, связанные как с производством, так и с реализацией продукции.

Кроме того, различают индивидуальную и среднеотраслевую себестоимость продукции.

Индивидуальная себестоимость – свидетельствует о затратах конкретного предприятия по выпуску продукции.

Среднеотраслевая себестоимость – характеризует средние по отрасли затраты на производство данного изделия. Это средневзвешенная из индивидуальных себестоимостей предприятий отрасли.

В зависимости от времени составления можно выделить предварительное калькулирование себестоимости продукции и последующее.

К предварительным относятся плановая, сметная, нормативная и проектная калькуляции, к последующим – отчетная и хозрасчетная, составляемые после изготовления продукции и характеризующие фактическую себестоимость изделия.

Плановая калькуляция себестоимости – это максимально допустимые затраты данного предприятия на изготовление продукции, предусмотренные планом на предстоящий период. В ее основе прогрессивные среднегодовые нормы расхода всех видов затрат;

Сметная калькуляция себестоимости – разновидность плановой и разрабатывается на разовые работы и изделия, выполняемые по заказам. Она лежит в основе договорной цены при расчетах с заказчиком;

Нормативная калькуляция, в отличие от плановой, выражает уровень себестоимости, достигнутый предприятием на определенную дату, составляется по нормам расхода материальных, трудовых и прочих затрат, действующим в данное время;

Проектная калькуляция предназначена для обоснования экономической эффективности проектируемых производств и технологических процессов. Разрабатывается на основе ориентировочных, укрупненных расходных нормативов, которые в последующем уточняются;

Фактическая (отчетная) себестоимость – характеризует размер действительно затраченных средств на выпущенную продукцию. Она составляется по тем же статьям, что и плановая. В ней, кроме того, отражаются потери и расходы, не предусмотренные плановой калькуляцией;

Хозрасчетная калькуляция – разновидность отчетной, но в отличие от нее разрабатывается не на отдельные изделия, а на всю продукцию соответствующего структурного подразделения, как правило, по статьям, зависящим от него.

Затраты, независящие от данного структурного подразделения, отражаются в хозрасчетной калькуляции по ценам планового задания. Такой подход несколько противоречит Международным стандартам финансовой отчетности, в соответствии с которыми в производственную себестоимость должны включаться лишь производственные издержки: прямые трудозатраты, прямые материальные затраты и общепроизводственные расходы, а полная себестоимость состоит из производственной себестоимости, сбытовых и административных (общехозяйственных) расходов.

Калькуляционная единица представляет собой измеритель объекта калькулирования и в части готовой продукции обычно совпадает с единицей измерения, принятой в стандартах или технических условиях на соответствующий вид продукции и в плане производства продукции в натуральном выражении. При калькулировании промежуточных продуктов, продукции подразделений и технологических переходов применяют ряд условных калькуляционных единиц. В зависимости от особенностей технологии и характера изготовляемой продукции объектом калькулирования могут быть: себестоимость изделия, группы однородных изделий, части изделия (деталь, узел); себестоимость изделия или группы на определенной стадии (процесс, передел); себестоимость отдельных видов работ.

На практике применяются разные количественные единицы, они зависят от характера производимой продукции, технологического процесса, организации производства.

По сходным признакам калькулируемые единицы подразделяются на семь групп:

1. Натуральные единицы соответствуют единицам измерения, в которых данная продукция планируется, учитывается и реализуется.

2. Укрупненные натуральные единицы применяются для промежуточного калькулирования совокупности однородной продукции.

3. Условно-натуральные единицы – используются для калькулирования продукции, содержание полезного вещества в натуральной единице которой может колебаться (100 пар обуви, текстильные предприятия выпускают нитки в катушках разной длины, а для обобщающего анализа вся продукция переводится в условные катушки длиной 200 м; в консервной промышленности – тубы (тысяча условных банок); в с/х – центнеры с га).

4. Условные единицы с пересчетом на определенное содержание полезного вещества в продукте.

5. Стоимостные единицы – на 1000 руб. стоимости запасных частей в оптовых ценах затраты на рубль товарной продукции в ценах выпуска.

6. Трудовые единицы – используются для калькулирования продукции подразделений предприятия.

7. Выполненные работы и услуги – количественные единицы применяются в производствах занятых строительством, ремонтом, транспортировкой.

8. Технико-экономический показатель как калькуляционная единица используется для сравнения затрат на единицу потребительской полезности однородных изделий (затрат на производство пресса на единицу его производительности).

Их многообразие требует обоснованного подхода к выбору. Калькуляционная единица себестоимости продукции должна быть экономически однородной и устойчивой во времени, отражать количественную единицу изделия как определенной потребительной стоимости и соответствовать единицам ценообразования. Калькуляционная единица должна отражать соответствующую потребительскую стоимость, быть сравнимой на различных предприятиях, соответствовать единицам ценообразования.

В практической деятельности производственных предприятий используют следующие группы калькуляционных единиц:

- условные единицы – спирт стопроцентной крепости, минеральные удобрения в пересчете на процент действующего вещества (азота, фосфора, калия) и др.;

- натуральные единицы – штуки, килограммы, тонны, литры, кубические метры, погонные метры, киловатт-часы и др.;

- условно-натуральные единицы – сто условных банок консервов, сто пар обуви определенного вида и др.;

- эксплутационные единицы – мощность, производительность и др.;

- единицы работ – одна тонна перевезенного груза, сто метров дорожного покрытия и др.;

- единицы времени – машино-день, машино-час, норма-час и др.

На предприятиях для исчисления себестоимости продукции (работ, услуг) из всего комплекса калькуляционных единиц предпочтение отдается одному измерителю, который рассматривается как основной. Как правило, он совпадает с единицей измерения объема продукции (работ). Если для определенного вида продукции используют два измерителя (например, тонны и квадратные метры, штуки и единицы мощности), то для калькулирования себестоимости применяют основной измеритель. Калькуляционные единицы устанавливаются отраслевыми инструкциями.

Классификация методов учета затрат

Под методом и калькулирования себестоимости продукции понимают совокупность приемов организации документирования и отражения производственных затрат, обеспечивающих определение фактической себестоимости продукции и необходимую информацию для контроля за процессом формирования себестоимости продукции. Основные признаки классификации методов – это объекты учета затрат, объекты калькулирования и способы контроля за себестоимостью продукции.

По оперативности контроля методы можно подразделить на методы учета затрат в процессе производства продукции и методы учета прошлых лет.

По объектам учета затрат выделяют:

1) методы учета при массовом и серийном производстве (по деталям, частям изделий, изделиям, процессам, переделам); 2) методы учета при индивидуальном и мелкосерийном производстве (по заказам).

В последнее время стало возможным применять и другие методы учета затрат и калькулирования фактической продукции. На практике используют инвентарно-индексный метод. В связи с рекомендациями исчислять сокращенную себестоимость стало возможным применение метода директ-костинг.

Ни у кого не вызывает сомнения то, что технологические и организационные особенности производства требуют различного сочетания способов и приемов учета производственных затрат и калькулирования себестоимости продукции.

Применительно к этим методам действующие системы учета затрат классифицируют по следующим признакам:

1. По объекту калькулирования: позаказный метод и попроцессный метод.

2. По степени нормирования: система фактических затрат и система нормативных затрат.

3. По полноте охвата затрат: система полных затрат и система частичных затрат.

Использование систем учета затрат и калькулирования не может быть произвольным. Оно определено целями управления и объектами учета затрат. Место их применения поставлено в зависимость от вида продукции, ее сложности, характера организации производства. Однако ни один метод (ни одна классификация) не может претендовать на полноту отражения всех производственных особенностей отдельно взятого предприятия. Более эффективно организовать систему учета и отличить один метод от другого помогают различные дополнительные признаки, которые обычно используются на практике.

Основные модели калькулирования себестоимости продукции:

Модель полного распределения затрат;

Модель частичного распределения затрат.

Модель полного распределения затрат служит для производственного учета, тогда как модель частичного распределения затрат предназначена, главным образом, для управленческого учета на предприятии. На основе модели полного распределения затрат исчисляется себестоимость изделия, заказа, операции или иных объектов калькуляции.

Соответственно себестоимость объекта калькуляции представляет собой сумму дифференциальных издержек на объект калькуляции и распределенных общих издержек – накладных, косвенных расходов.

Общая схема калькулирования себестоимости должна предполагать определение целей и задач калькулирования и на их основе выбора соответствующей модели. В условиях рыночной экономики представляется целесообразным использование на предприятии обеих моделей калькулирования, так как, отвечая различным локальным целям и задачам, в целом они направлены на решение глобальной цели – получение прибыли.

В зависимости от времени, затрачиваемого на изменение количества применяемых в производстве ресурсов, различают кратко- и долгосрочные периоды в деятельности фирмы.

-- [ Страница 4 ] --

Для традиционных производств характерными чертами являются: устойчивый спрос на продукцию, чаще всего массовый; консерватизм продукта; особое значение имеет размер производства, выигрыш достигается на эффекте масштаба; длительные сроки использования основных фондов и технологий; консерватизм организации производства и системы управления; ресурсоемкость в разных формах (трудоемкость, материалоемкость, энергоемкость); преимущественно, ценовой тип конкуренции; ограниченная роль заменителей продукта; ограниченность функционального использования традиционных продуктов; особая роль режима экономии как важнейшего резерва эффективности производства.

В качестве отличительных черт наукоемких производств можно выделить следующие: изменчивость продукта; особая роль функциональности продукта; во взаимосвязи «полезность – себестоимость» ведущая роль принадлежит полезности; масштабы производства не имеют особого значения, производство может тяготеть к мелкосерийному и индивидуальному; выдающаяся роль технологии; предприятия работают в режиме изменений; особая роль морального износа как факторов производства, так и продукции; выдающаяся роль фактора адаптации в развитии производства; появление венчурных предприятий как первопроходцев; распространение имитаторов продукции; неценовой тип конкуренции; выдающаяся роль заказа на новую продукцию.

Применительно к традиционным производствам актуальной является тема ценовой конкуренции, следовательно, большое значение придается сокращению себестоимости как основе снижения цен. В отношении наукоемких производств следует отметить ориентированность на неценовую конкуренцию, отсюда возникает особая роль полезности продукта, в частности, его многофункциональности, а тема затрат рассматривается в иной плоскости: затраты окупаются, если обеспечивается соответствующее или опережающее приращение полезности, фиксируемое ценой. Проблема экономии затрат должна рассматриваться с точки зрения улучшения характеристик наукоемкой продукции. Рост затрат на стадии НИОКР, на производственной стадии приводит, как правило, к увеличению функциональности продукции и иных свойств ее потребительной стоимости, а следовательно, росту ее полезности с позиции потребителя. При этом потребитель продукции согласен платить более высокую цену за нее. Кроме того, следует подчеркнуть роль системы долгосрочных отношений между производителями и заказчиками наукоемкой продукции индивидуального или мелкосерийного производства, которые развивают планомерность и способствуют преодолению стихии рынка, поскольку уровень затрат и цены согласовывается с заказчиком на предпроизводственной стадии. Таким образом, можно утверждать, что для наукоемких производств существенное влияние оказывает взаимосвязь «себестоимость-полезность», принципиальной является ориентированность не на минимизацию затрат и снижение себестоимости продукции, а, скорее, на их оптимизацию.

Существенной особенностью наукоемкой продукции является возможность ее длительного использования (особенно это относится к той ее части, которая представляет собой предметы длительного пользования, поскольку к наукоемкой продукции можно отнести также особые вещества, прогрессивные вспомогательные материалы и пр.), высокий уровень затрат в сфере эксплуатации (например, цена современного самолета не превышает 15% совокупных издержек его эксплуатации в течение всего жизненного цикла) и исключительно важное значение придается послепродажному обслуживанию, поэтому необходимо рассматривать (наряду с затратами на производство наукоемкой продукции) также затраты эксплуатационные. В современных условиях процесс взаимодействия между производителями наукоемкой продукции и ее потребителями смещается от простой реализации, к установлению постоянного сотрудничества, зачастую производитель берет на себя также функции послепродажного обслуживания. Так, например, в судостроении широкая вертикальная интеграция является важным фактором повышения конкурентоспособности предприятия, поэтому верфь-строитель, осуществляющая послепродажное обслуживание, ремонт судов, является более конкурентоспособной, кроме того, уровень затрат, понесенных на стадии послепродажного обслуживания в данной ситуации существенно ниже.

Мы считаем, что увеличение затрат на производство наукоемкой продукции во-первых, связано с улучшением потребительских характеристик продукции, ростом ее функциональности, а во-вторых, со снижением эксплуатационных затрат в течение ее жизненного цикла. В обоих случаях потребитель согласен платить более высокую цену, так как соблюдаются требования экономической целесообразности. Цена наукоемкой продукции, с одной стороны, ориентирована на взаимосвязь «себестоимость – полезность», а с другой – на нее оказывает влияние величина эксплуатационных затрат, таким образом, для потребителя принципиальное значение имеет соотношение «цена продукции – затраты в сфере эксплуатации».

Мы также пришли к выводу, что стадийный подход, основанный на концепции цепочек ценностей, имеет перспективы как метод управления себестоимостью продукции в условиях как традиционных, так и наукоемких производств. Для этого целесообразно ввести ряд дополнений к традиционному пониманию анализа на основе методологии цепочек ценностей, в частности, расширить толкование данной концепции с учетом особенностей наукоемкого производства, что в совокупности с другими методами управления затратами позволит облегчить решение проблемы оптимизации затрат. Для решения данной проблемы мы предлагаем включить позицию полезности как нового элемента стадий создания продукции. В результате модель приобретает вид взаимосвязанных групп элементов: активы, затраты, полезность. Проблема оптимизации себестоимости продукции в условиях наукоемких производств может быть решена с помощью достижения минимального значения соотношения затрат, понесенных на производство продукции, и получаемой в результате этого полезности.

В ходе исследования мы пришли к выводу, что методология цепочек ценностей может использоваться не только для анализа конкурентоспособности предприятий и выявления резервов повышения собственных преимуществ, но также и для других целей управления. Так, использование данной концепции может применяться при принятии управленческих решений, когда необходимо принять решение о ценообразовании, определить оптимальный уровень интеграции, осуществлять контроль за затратами на разных стадиях производства, определять источники и необходимый размер финансирования по стадиям производства, оптимизировать процесс кредитования, принять решение об оптимизации размещения производства.

Стадийный подход к управлению себестоимостью продукции на основе концепции цепочек ценностей с учетом дополнения позиции полезности позволяет расширить круг решаемых проблем, а именно: обеспечить выполнение требований потребителей к продукции, ее функциональности с учетом производственных стадий, осуществлять поиск путей оптимизации затрат, принять решение о целесообразности внесения в продукцию функциональных усовершенствований в процессе ее создания, принять решение о совершенствовании технологического процесса, осуществлять поиск путей оптимальной загрузки производственных мощностей предприятия, совершенствовать учетно-экономическую работу.

В главе 3 «Подходы к управлению себестоимостью наукоемкой продукции в условиях предприятий судостроительной отрасли России» рассматривается целесообразность и механизм реализации функционального и стадийного подходов к управлению себестоимостью продукции в условиях судостроительной отрасли России на основе анализа деятельности предприятий Государственного Российского Центра Атомного Судостроения – ФГУП «ПО «Севмашпредприятие» и ФГУП «МП «Звездочка» 3

В ходе исследования современного состояния судостроительной отрасли России мы пришли к выводу, что разработка современной методологии управления себестоимостью продукции в целях повышения ее конкурентоспособности является актуальной для отечественных предприятий судостроительной промышленности. Анализ состава затрат и структуры себестоимости отечественной судостроительной продукции показывает высокий удельный вес в общих затратах накладных расходов, составляющих 25-30% всей себестоимости постройки судов (до 90% стоимости нормо-часа). В то же время на западных верфях (например, в Германии) накладные расходы составляют порядка 50% стоимости одного нормо-часа. Это отрицательно сказывается на конечной цене судов, которая часто выходит за рамки рыночной. В то же время главными факторами конкуренции на мировом рынке являются качество, цена, сроки поставки, в настоящее время эти показатели судов отечественной постройки в значительной степени уступают зарубежным.

Практика показывает, что в условиях наукоемкого производств управление себестоимостью продукции возможно только на основе ее оптимизации, в частности, экономия ресурсов, которая может привести к снижению потребительских характеристик судов является недопустимой, поскольку к современным судам предъявляются высокие требования в части безопасности, мореходности, условий обитания, экологичности и других потребительских свойств. В то же время в судостроительной отрасли доминирует затратный подход к установлению цен и цена является одним из важнейших факторов конкурентоспособности продукции. Таким образом, проблема оптимизации затрат является наиболее актуальной, необходима адаптация и внедрение на судостроительных предприятиях современных перспективных методов управления себестоимостью продукции. В частности, мы считаем, что использование методологии управления на основе функционального, а также стадийного подходов может способствовать росту конкурентоспособности продукции предприятий судостроения.

Процесс реализации функционального подхода к управлению себестоимостью в условиях предприятий судостроительной отрасли осуществляется посредством реализации функций, которые она выполняет. Все выделенные нами функции себестоимости – производственные и рыночные находятся в сложном взаимодействии. В различных сочетаниях и проявлениях они реализуются в процессе деятельности промышленных предприятий. Мы считаем, что весь процесс управления не может быть построен на основе реализации какой-либо одной функции, в отдельности от других, поэтому рассматриваем его с использованием так называемого «блокового» подхода.

По нашему мнению, эффект от использования функционального подхода в процессе управления себестоимостью продукции проявляется, в первую очередь, в управляющей подсистеме и выражается в росте оперативности принятия решений, реагирования на происходящие изменения, кроме того, применение данного подхода позволяет провести разграничения прав и ответственности, повышает компетентность ответственных лиц, обеспечивает разграничение оперативных функций и функций, связанных со стратегическим развитием, повышает эффективность использования всех видов ресурсов. Мы считаем, что функциональный подход к управлению себестоимостью продукции обладает определенной универсальностью и может применяться на практике, как в наукоемких, так и в традиционных производствах, независимо от принадлежности предприятий к той или иной отрасли.

В рамках разработки стадийного подхода к управлению себестоимостью продукции в условиях предприятий судостроительной отрасли нами построена и проанализирована общая модель цепочки создания ценностей в гражданском судостроении, проанализирован процесс распределение затрат по стадиям создания судна, построена принципиальная модель создания гражданских судов с точки зрения стадийного подхода, а также конкретизирован стадийный подход к управлению себестоимостью продукции на примере строительства серии танкеров проекта Р-668 в условиях ФГУП «ПО «Севмашпредприятие» (рис. 1).

Современные исследователи отмечают, что в настоящее время существуют разнообразные методики управления себестоимостью продукции в судостроении, но они обладают существенным недостатком – они статичны, не учитывают изменение структуры объекта в процессе его постройки и динамику стоимостей ресурсов. Так, в условиях ФГУП «ПО «Севмашпредприятие», как и на многих отечественных судостроительных предприятиях, традиционно применяется позаказная система калькулирования себестоимости продукции. На предприятии себестоимость судна формируется как сумма прямых и косвенных затрат (таблица 3).

Таблица 3

Структура затрат на постройку

серии танкеров проекта Р-668

Наименование статей калькуляции | Удельный вес, % |

Прямые затраты: | |

Материалы | |

З/пл основная | |

З/пл дополнительная | |

Косвенные затраты: | |

Себестоимость по заказу: |

До настоящего времени классификация способов учета производственных затрат и калькулирования себестоимости продукции является объектом дискуссии. В отраслевых положениях и инструкциях по планированию, учету и калькулированию себестоимости продукции можно выделить два основных метода учета затрат и калькулирования себестоимости продукции — позаказный и попередельный. В экономической литературе имеются и другие варианты — авторы работ добавляют или комбинируют разные методы. В частности, попередельный и попроцессный способы считаются не синонимами, а самостоятельными способами калькулирования себестоимости.

Однако такие методы учета, как учет по нормативной себестоимости (стандарт-кост) или учет по неполной себестоимости (директ-костинг), не являются альтернативными для позаказного и попередельного способов — каждый из них служит самостоятельной характеристикой процесса калькулирования, что дает возможность применения на практике одной из следующих комбинаций:

· позаказное калькулирование полной фактической себестоимости продукции;

· позаказное калькулирование полной нормативной себестоимости продукции (стандарт-кост);

· позаказное калькулирование неполной фактической себестоимости продукции (директ-костинг);

· позаказное калькулирование неполной нормативной себестоимости продукции (директ-костинг и стандарт-кост);

· попередельное калькулирование полной фактической себестоимости продукции;

· попередельное калькулирование полной нормативной себестоимости продукции (стандарт-кост);

· попередельное калькулирование неполной фактической себестоимости продукции (директ-костинг);

· попередельное калькулирование неполной нормативной себестоимости продукции (директ-костинг и стандарт-кост).

В основе деления способов калькулирования лежит различие в выборе объекта калькулирования, что определяется особенностями технологических процессов производства продукции. Под объектом калькулирования мы понимаем тот объект, для которого необходимо исчислить фактическую себестоимость: некий продукт организации в целом, ее подразделений, технологических фаз, переходов, стадий, переделов и т.д. Например, для машиностроения — это деталь, для пассажирского транспорта — место на отдельном маршруте или пассажиро-километр, для грузового транспорта — рейс или тонно-километр, для металлургии — некоторое количество чугуна или стали определенной марки (например, тонна), для общественного питания — блюдо. Выбор объекта калькулирования является одним из важнейших вопросов учетной политики организации, поскольку от его решения зависит не только деление затрат на прямые и косвенные, но и построение всей системы аналитического учета.

Выбор объекта калькулирования определяет и выбор калькуляционной единицы (в чем измеряется количество объектов калькулирования). В качестве таковых используются:

· натуральные единицы — штуки, метры, киловатт-часы и др.;

· условно-натуральные единицы (обезличенные и укрупненные) — 100 пар обуви определенного вида (зимних женских сапог), кубический метр железобетонных изделий, станко-комплект и др.;

· условные (приведенные) единицы — спирт крепости 100 градусов, вода полностью дистиллированная и др.;

· стоимостные единицы — 1000 руб. консультационных услуг (аудиторы), 1000 руб. приобретенных ценных бумаг или дохода от перепродажи ценных бумаг (профессиональные участники рынка ценных бумаг) и др.;

· единицы работ — тонно-километр перевезенного груза;

· единицы времени — машино-час, человеко-час;

· эксплуатационные единицы — мощность, производительность, параметры продукции (поток воздуха определенной мощности).

Отличие котлового, позаказного и попередельного способов учета затрат и калькулирования заключается в том, что в первом случае объектом калькулирования признается все производство в целом, во втором — продукт (изделие), а в третьем — процесс (участок, отрезок технологии). Соответственно этому и затраты распределяются либо по продуктам (изделиям), либо по процессам (переделам), либо не распределяются вообще. Отсюда становится понятным, что способ калькулирования себестоимости продукции не может быть решением, применимым исключительно к политике ведения бухгалтерского учета. Напротив, каждый из этих способов является логическим продолжением способа организации производства, оперативного (диспетчерского) учета и документооборота в каждой конкретной организации .

Котловой способ калькулирования себестоимости продукции

Котловой способ калькулирования себестоимости продукции является наименее распространенным на практике. Это вызвано тем, что его информативность минимальна: бухгалтерский учет может предоставить информацию только о том, во что обошлось организации производство всей продукции. Использование данного способа оправдано только для малых предприятий или для отраслей, где осуществляется выпуск однородной продукции, — так называемых монопродуктовых производств (например, в угледобывающей промышленности для калькулирования себестоимости угля или сланца на отдельных шахтах или разрезах). Необходимости в каком-либо аналитическом учете в таких случаях просто не возникает. при котловом учете является результатом деления всей суммы накопленных за период затрат на объем выработанной продукции в натуральном измерении (в нашем примере — на количество тонн угля).

Примеров производств, где применение котлового учета оправдано, очень немного, а использование данного способа на предприятиях, выпускающих неоднородную продукцию, является нарушением методологии бухгалтерского учета, которое приводит к ряду негативных последствий. Во-первых, снижается достоверность финансовой отчетности организации, поскольку нарушается требование п. 34 Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/96: «В бухгалтерской отчетности не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету». Во-вторых, искажаются понятия о прибыли предприятия за счет «сворачивания» финансового результата различных производств (прибыль от одного вида деятельности уменьшается за счет убытка от другого вида деятельности), поэтому снижается полезность данных бухгалтерского учета для целей управления организацией — планирования и управления себестоимостью продукции, снижения объемов затрат и повышения рентабельности производства. Наконец, исключается возможность исполнения требований Положений по бухгалтерскому учету «Информация по сегментам» ПБУ 12/2000 и «Информация по прекращаемой деятельности» ПБУ 16/02, что также не позволяет считать отчетность достоверной и полной .

Позаказный способ калькулирования себестоимости продукции

Позаказный способ калькулирования себестоимости продукции получил свое название в связи с тем, что объектом калькулирования выступает производственный заказ , открываемый на изделие (небольшую группу изделий), отдельную работу или услугу. Как правило, каждый заказ предназначен для отдельного заказчика, потребителя, получателя, а количество продукции (изделий) для каждого заказа известно заранее. Фактическая себестоимость изделий, изготовляемых по заказу, определяется только после его выполнения. Для ежемесячного определения фактической себестоимости продукции производственные заказы должны, как правило, выдаваться на такое количество единиц изделий, которое намечается выпустить в течение месяца. При изготовлении крупных изделий с длительным технологическим циклом производства производственные заказы могут выдаваться не на изделие в целом, а на отдельные его агрегаты и узлы, представляющие законченные конструкции. При сдаче продукции (изделий) заказчику или на склад частями до окончания заказа в целом сдаваемая продукция (изделия) оценивается по плановой или фактической себестоимости однородных изделий, выпускавшихся ранее, с учетом изменений в их конструкции и технологии, а также с учетом условий производства.

Позаказный способ применяется:

· при единичном или мелкосерийном производстве продукции либо при выполнении работ (оказании услуг), особенно при условии, что продукция, производимая по каждому заказу, если не уникальна, то хотя бы существенно отличается от продукции других заказов;

· при производстве сложных и крупных продуктов (изделий);

· при производстве с длительным технологическим циклом.

Примерами позаказного производства являются тяжелое машиностроение, судостроение, самолетостроение, строительство, наука и интеллектуальные услуги (аудит, консультирование), типографский и издательский бизнес, мебельная промышленность, ремонтные услуги и др.

Себестоимость единицы продукции определяется как результат деления накопленной по отдельному заказу суммы затрат на количество единиц продукции, изготовленной по данному заказу. Поэтому принципиальной особенностью позаказного метода является формирование объема затрат по каждому завершенному заказу, а не за промежуток времени.

Для организации раздельного учета на единичных или мелкосерийных производствах, как правило, на счете учета затрат по каждому заказу открывается отдельный субсчет. Если же количество заказов велико, то разделение аналитического учета достигается путем кодировки первичных документов . Код заказа проставляется на материальных требованиях на выдачу сырья и материалов, на расчетных ведомостях по начислению заработной платы (в основном при сдельной форме) и т.д. Затем путем выборки записей с одинаковым кодом заказа определяется объем затрат, связанных с его выполнением. Поэтому позаказный учет может применяться только при том условии, что основные материалы (материалы на технологические цели), основная заработная плата производственных рабочих и прочие прямые затраты относительно легко идентифицируются с конкретной продукцией, работами или услугами (или их группами).

Аналитический учет в разрезе отдельных заказов должен быть построен аналогичным образом (на субсчетах или методом кодирования) и на счетах учета готовой продукции, и на счете учета продаж. Таким образом, логическим завершением учетного процесса позаказным методом является получение информации о финансовом результате реализации каждого конкретного заказа.

В индивидуальном и мелкосерийном производстве для организации позаказного учета детали и узлы подразделяются :

а) на детали и узлы, изготовляемые только для отдельного конкретного изделия (заказа). Учет затрат на их изготовление осуществляется по соответствующим заказам в изложенном выше порядке;

б) на детали и узлы, общие для нескольких изделий (заказов). Затраты на производство этих деталей и узлов, изготовляемых, как правило, в порядке серийного или массового производства, учитываются с помощью нормативного метода. На комплекты таких деталей и узлов, предназначенных для изготовления изделий индивидуального производства, исчисляется нормативная и фактическая себестоимость.

Полная себестоимость изготовляемого в индивидуальном порядке изделия складывается из затрат, учтенных по заказу (в части так называемых оригинальных деталей и узлов), и стоимости общих деталей и узлов, изготовляемых в порядке серийного или массового производства.

Все затраты относятся к незавершенному производству вплоть до окончания заказа. При частичном выполнении заказов и их сдаче выпуск оценивают по фактической себестоимости ранее выполненных заказов с учетом изменений в их конструкции, технологии, условиях производства. К недостаткам данного способа учета затрат и калькулирования себестоимости продукции следует отнести отсутствие оперативного контроля за уровнем затрат, сложность и громоздкость инвентаризации незавершенного производства.

Попередельный (попроцессный) способ калькулирования себестоимости продукции

Попередельный метод учета применяется на предприятиях с однородной по исходному материалу и характеру обработки массовой продукцией, при которой преобладают физико-химические и термические производственные процессы, и с превращением сырья в готовую продукцию в условиях непрерывного и, как правило, краткого технологического процесса или ряда последовательных производственных процессов, каждый из которых или группа которых составляет отдельные самостоятельные переделы (фазы, стадии) производства (например, в химической и металлургической отраслях промышленности, ряде отраслей лесной, легкой и пищевой промышленности и др.). Попередельный метод учета применяется также в производствах с комплексным использованием сырья.

Способ получил название попередельного (попроцессного) в связи с тем, что объектом калькулирования выступает передел или некоторый процесс. При этом под переделом (процессом) понимается законченная часть технологического процесса, которая завершается выпуском промежуточного или окончательного продукта (полуфабриката или готового изделия). Выделение каждого промежуточного продукта осуществляется при условии, что он имеет собственное направление использования, а значит, может быть реализован на сторону.

Попередельный метод характерен :

· для массовых производств, в которых готовая продукция производится путем обработки исходного сырья (заготовок) на нескольких этапах (переделах, процессах), следующих последовательно друг за другом. При этом часть продукции проходит все предусмотренные этапы и реализуется в качестве конечного продукта переработки, другие части могут пройти только то или иное количество начальных этапов и будут реализованы в качестве промежуточных продуктов;

· для производства достаточно однородной продукции;

· в случае недлительного технологического цикла;

· при условии, что весь процесс производства может быть разбит на постоянно повторяющиеся операции.

Попередельная (попроцессная) калькуляция затрат характерна для производств, где изделия переходят от одного подразделения (процесса) к другому, пока изделие не будет изготовлено полностью. Каждое производственное подразделение осуществляет какую-либо часть общего процесса производства и передает изделие после этой операции в следующее подразделение, где оно обрабатывается на следующей операции. После завершения производства изделие отправляется на склад готовой продукции. Классическими примерами попередельного производства являются химическая промышленность, нефтепереработка, металлургия, текстильная, цементная, лакокрасочная, пищевая, мукомольная, целлюлозно-бумажная, стекольная промышленность. Достаточно эффективно попередельный учет может использоваться в крупносерийном машиностроении (например, в автомобилестроении).