Закрытие ип в налоговой. Квитанция на оплату госпошлины на закрытие ип. Подготовительный этап включает

Отношения, возникающие в связи с госрегистрацией физлиц в качестве индивидуального предпринимателя, а также в связи с прекращением деятельности в качестве ИП, регулируются Федеральным законом от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

В течение какого срока надо уплатить страховые взносы при прекращении деятельности ИП?

В соответствии со ст. 432 НК РФ уплата страховых взносов плательщиками, прекратившим осуществлять деятельность как ИП, осуществляется не позднее 15 календарных дней с даты внесения записи в ЕГРИП о прекращении предпринимательской деятельности.В каком размере надо заплатить взносы при прекращении деятельности ИП?

Пунктом 5 статьи 430 НК РФ установлено, что, если плательщики прекращают осуществлять предпринимательскую либо иную профессиональную деятельность в течение расчетного периода, соответствующий фиксированный размер страховых взносов, подлежащих уплате ими за этот расчетный период, определяется пропорционально количеству календарных месяцев по месяц, в котором утратила силу государственная регистрация физлица в качестве ИП.За неполный месяц деятельности соответствующий фиксированный размер страховых взносов определяется пропорционально количеству календарных дней этого месяца по дату государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя (Письмо Минфина от 7 февраля 2017 г. N БС-3-11/755@).

В течение какого срока надо подать декларацию 3-НДФЛ при прекращении деятельности ИП?

Налогоплательщик обязан представить декларацию в пятидневный срок с момента внесения записи о государственной регистрации при прекращении физическим лицом деятельности в качестве ИП в связи с принятием им решения о прекращении данной деятельности в ЕГРИП и снятия его с учета в налоговом органе в качестве ИП (в том числе и за период между днем представления заявления о государственной регистрации прекращения деятельности в качестве индивидуального предпринимателя и днем исключения данного предпринимателя из ЕГРИП) (п. 9 ст. 22.3 Федерального закона от 8 августа 2001 г. N 129-ФЗ, п.10 и 11 ст.227 НК РФ, п.3 ст. 229 НК РФ, Письмо Минфина от 13 января 2016 г. N БС-4-11/114@).Предусмотрен ли штраф за несвоевременную сдачу нулевой декларации 3-НДФЛ при прекращении деятельности ИП?

Если индивидуальный предприниматель при прекращении деятельности своевременно не сдал в налоговый орган декларацию по форме 3-НДФЛ, то налоговый орган имеет право предъявить к штраф 1000 руб. за несвоевременное представление отчетности (нулевой) (п. 1 ст. 119 НК РФ).Нужно ли заверять у нотариуса подпись лица на заявлении о государственной регистрации прекращения деятельности в качестве предпринимателя?

Это зависит от способа подачи документов в налоговую инспекцию.Подпись на заявлении заверять не нужно в случаях:

- если заявитель подает документы непосредственно в ИФНС и одновременно представляет паспорт или иной документ, удостоверяющий личность;

- если заявитель подает документы через многофункциональный центр, представляет паспорт (иной документ, удостоверяющий личность) и подписывает заявление в присутствии сотрудника многофункционального центра;

- если заявитель представляет документы через единый портал государственных и муниципальных услуг.

Нужно ли уведомлять налоговую инспекцию и фонды о закрытии расчетного счета при прекращении деятельности ИП?

Нет, не, нужно. С мая 2014 года отменилась обязанность организаций и индивидуальных предпринимателей сообщать в налоговую инспекцию об открытии и закрытии счетов в банках (ст. 5 и 6 Федерального закона от 02.04.2014 N 59-ФЗ).Какие документы необходимо предоставить в ИФНС при прекращении деятельности ИП?

Государственная регистрация при прекращении физическим лицом деятельности в качестве ИП в связи с принятием им решения о прекращении данной деятельности осуществляется на основании представляемых в регистрирующий орган следующих документов:а) подписанного заявителем заявления о государственной регистрации по форме Р26001;

б) документа об уплате государственной пошлины (160 рублей);

в) документа, подтверждающего представление в ПФ РФ сведений персонифицированного учета, а также сведений о дополнительных страховых взносах на накопительную часть трудовой пенсии (ст. 22.3 Федерального закона "О государственной регистрации юридических лиц и индивидуальных предпринимателей" от 08.08.2001 N 129-ФЗ).

Нужно ли уведомлять ПФР о закрытии ИП?

Самому предпринимателю направлять какое-либо уведомление в ПФР о закрытии ИП не нужно. Документы о закрытии ИП передает в налоговую инспекцию, налоговики исключают ИП из ЕГРИП и сами передают сведения в ПФР о том, что такой ИП в реестре больше не значится (п. 2 ст. 11 Закона от 15.12.2001 № 167-ФЗ).В течение скольких дней, со дня представления документов о прекращении деятельности ИП, налоговая снимет с учета предпринимателя?

Согласно п. 8 ст. 22.3, п. 1 ст. 8 Федерального закона от 08.08.2001 N 129-ФЗ государственная регистрация, при прекращении физическим лицом деятельности в качестве ИП, осуществляется в срок не более чем пять рабочих дней со дня представления документов в регистрирующий орган.В силу п. 9 ст. 22.3 Закона о регистрации государственная регистрация физического лица в качестве ИП утрачивает силу в связи с принятием данным лицом решения о прекращении предпринимательской деятельности после внесения об этом записи в ЕГРИП.

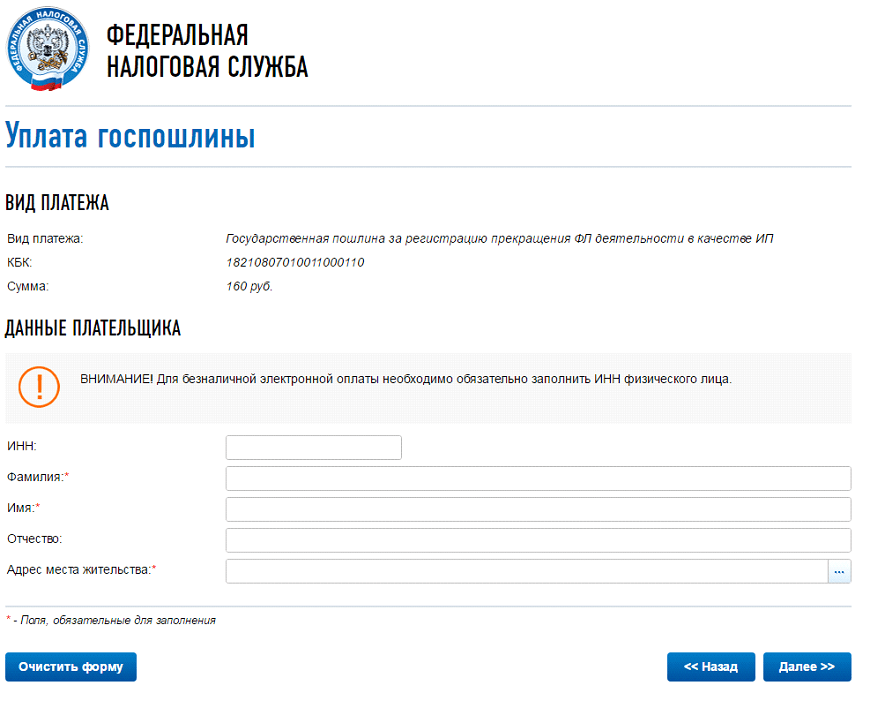

Какими способами можно оплатить госпошлину?

Госпошлина за закрытие ИП в 2017 году равна 160 рублей.Существует два способа получения квитанции и внесения средств:

- Скачать квитанцию госпошлины на закрытие ИП и явиться в отделение банка для ее оплаты;

- Через платежную систему в режиме онлайн, которая автоматически выдаст образец госпошлины на закрытие ИП с вписанными реквизитами физического лица.

Чтобы пошлина для закрытия ИП была оплачена, выбирают пункт «Государственная пошлина за регистрацию прекращения ФЛ деятельности в качестве ИП», а потом нажимают «Далее».

Заполняем поля. В пункте «Адрес места жительства», откроется дополнительное окно, там заполняйте всё по инструкции и потом кнопку «Далее»

Проверьте ещё раз все свои данные и выберете, каким способом будете оплачивать госпошлину: «наличный расчёт» или «безналичный расчёт».

Если выбираем «безналичный расчёт», то нас предупреждают, что безналичную электронную оплату могут осуществлять только клиенты банков-партнеров, имеющие в них расчетные счета. Необходимо выбрать банк и произвести оплату.

ИП прекратил деятельность 12 апреля 2017 года. Нужно ли платить ЕНВД за апрель?

Да, нужно платить за 11 дней апреля. Пунктом 10 статьи 346.29 Кодекса определено, что размер вмененного дохода за квартал, в течение которого произведено снятие налогоплательщика с учета в связи с прекращением предпринимательской деятельности, облагаемой единым налогом, рассчитывается с первого дня налогового периода до даты снятия с учета в налоговом органе, указанной в уведомлении налогового органа о снятии организации или индивидуального предпринимателя с учета в качестве налогоплательщика единого налога.В случае если снятие с учета индивидуального предпринимателя в налоговом органе в качестве налогоплательщика ЕНВД произведено не с первого дня календарного месяца, то размер вмененного дохода за данный месяц рассчитывается исходя из фактического количества дней осуществления индивидуальным предпринимателем предпринимательской деятельности (Письмо Минфина от 8 апреля 2016 г. N СД-3-3/1530@, абз. 3 п. 3 ст. 346.28 НК РФ).

ИП на ЕНВД был снят с учета в качестве налогоплательщика 25 марта 2017 года. Нужно ли сдавать декларацию по ЕНВД за I квартал 2017 года?

Пунктом 3 статьи 346.32 Кодекса определено, что налоговые декларации по ЕНВД по итогам налогового периода представляются налогоплательщиками в налоговые органы не позднее 20-го числа первого месяца следующего налогового периода.Никаких особенностей по срокам представления налоговой декларации по ЕНВД в случае прекращения налогоплательщиком деятельности, облагаемой ЕНВД, и снятия с учета в качестве налогоплательщика ЕНВД или индивидуального предпринимателя Кодексом не предусмотрено.

Поскольку ИП был снят с учета в качестве налогоплательщика ЕНВД 25 марта 2017 года, то налоговую декларацию по ЕНВД за I квартал 2017 года ему необходимо было представить не позднее 20 апреля 2017 года, исчислив в ней единый налог за фактически отработанный период времени (с 1 января по 24 марта 2017 года) (Письмо Минфина от 8 апреля 2016 г. N СД-3-3/1530@).

Вправе ли налоговые органы после закрытия ИП проводить налоговую проверку?

Налоговые органы вправе проводить налоговые проверки предпринимательской деятельности физических лиц, которые на момент проведения проверки названную деятельность прекратили и утратили статус ИП (Определения Конституционного Суда РФ от 25.01.2007 N 95-О-О, от 26.05.2011 N 615-О-О).Налоговый орган в рамках камеральной налоговой проверки вправе потребовать у налогоплательщика пояснения при обнаружении противоречий в документах налогоплательщика и (или) несоответствия в сведениях, представленных налогоплательщиком, сведениям, имеющимся у налогового органа (п. 3 ст. 88 НК РФ). Форма требования о представлении пояснений приведена в Приложении N 1 к Приказу ФНС России от 08.05.2015 N ММВ-7-2/189@. В требовании должно быть указано, в чем состоят ошибки и противоречия.

Налогоплательщик, исполняющий требование, вправе представить документы, подтверждающие достоверность сведений, отраженных в декларации (п. 4 ст. 88 НК РФ).

Федеральным законом от 01.05.2016 N 130-ФЗ с 1 января 2017 г. за непредставление в пятидневный срок пояснений, истребованных в порядке п. 3 ст. 88 НК РФ, в случае непредставления в установленный срок уточненной налоговой декларации п. 1 ст. 129.1 НК РФ вводится ответственность в виде штрафа в размере 5000 руб. (за повторное нарушение в течение календарного года - 20000 руб.) (п. 2 ст. 129.1 НК РФ).

Непредставление в установленный срок налогоплательщиком в налоговые органы документов влечет взыскание штрафа в размере 200 руб. за каждый непредставленный документ (п. 1 ст. 126 НК РФ, Определение Конституционного Суда РФ от 20.11.2014 N 2630-О). Истребовать документы при проведении камеральной налоговой проверки налоговый орган вправе только в случаях, предусмотренных налоговым законодательством, который не содержит в качестве основания для истребования документов в рамках камеральной налоговой проверки декларации по налогу, уплачиваемому при применении УСН, выявление налоговым органом противоречий в представленных налогоплательщиком документах (сведениях).

Должен ли ИП на УСН, утративший статус предпринимателя, отдельно представлять в налоговый орган уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН?

Нет, не должен. В письме Минфина России от 18.07.2014 N 03-11-09/35436, доведенном до нижестоящих налоговых органов и налогоплательщиков письмом ФНС России от 04.08.2014 N ГД-4-3/15196@ сказано, что по общему правилу утрата статуса индивидуального предпринимателя, применяющего УСН, означает одновременное прекращение действия УСН.У таких налогоплательщиков отсутствует обязанность представлять в налоговый орган уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН (Письмо Минфина от 8 апреля 2016 г. N СД-3-3/1530@).

ИП на УСН прекратил деятельность (снят с учета, как предприниматель) 11 апреля 2016 года. Уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН, не было представлено. Какой крайний срок подачи декларации по УСН за 2016 год?

Поскольку ИП прекратил деятельность в качестве индивидуального предпринимателя 11.04.2016 и уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН не было представлено, то у него не имеется оснований для применения нормы пункта 2 статьи 346.23 Кодекса.Налоговые декларации по УСН за 2016 год ИП должен представить в общеустановленном порядке, т.е. не позднее 30 апреля 2017 года. (Письмо Минфина от 8 апреля 2016 г. N СД-3-3/1530@).

Нужно ли уплатить налоги при прекращении физлицом деятельности в качестве ИП?

В соответствии с пунктом 1 статьи 3 НК РФ каждое лицо должно уплачивать законно установленные налоги и сборы. В силу пункта 1 статьи 45 Кодекса налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах.Основания для прекращения обязанности по уплате налога и (или) сбора указаны в пункте 3 статьи 44 кодекса.

Прекращение физическим лицом деятельности в качестве ИП не является обстоятельством, которое влечет прекращение возникшей от осуществления такой деятельности обязанности по уплате налога.

Налогоплательщику в соответствии со статьей 64 НК РФ может быть предоставлена отсрочка или рассрочка по уплате налога при наличии оснований, предусмотренных указанной статьей. Заявление о предоставлении отсрочки или рассрочки по уплате налога подается заинтересованным лицом в соответствующий уполномоченный орган (Письмо Минфина от 4 августа 2016 г. N 03-02-08/45681).

Как пересчитать сумму налога по ПСН, если ИП прекратил предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента?

Если ИП прекратил предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, налоговым периодом признается период с начала действия патента до даты прекращения такой деятельности, указанной в заявлении, представленном в налоговый орган в соответствии с пунктом 8 статьи 346.45 НК РФ.В случае если при перерасчете у индивидуального предпринимателя, оплатившего в установленные пунктом 2 статьи 346.51 Кодекса сроки ранее исчисленную сумму налога, появляется:

- переплата по налогу, то он вправе, подав соответствующее заявление, вернуть или зачесть ее в счет уплаты других налогов в порядке, предусмотренном статьей 78 Кодекса;

- сумма налога к доплате, то исходя из действующих норм Кодекса исчисленная сумма налога подлежит уплате не позднее сроков, указанных в патенте (Письмо Минфина от 25 мая 2016 г. N 03-11-11/29934).

Где можно посмотреть исключен ли ИП из ЕГРИП?

Проверить исключен ли ИП из ЕГРИП можно на сайте ФНС в сервисе "Проверь себя и контрагента" на закладке "ИП" необходимо ввести ОГРНИП и если ИП закрыт, то будет стоять дата в "Дата внесения записи о прекращении деятельности".Различные жизненные обстоятельства иногда вынуждают предпринимателя прекращать свою деятельность. Во избежание лишних проблем, необходимо соблюсти предусмотренный законодательством порядок закрытия ИП. Данная процедура не сложнее чем, главное – знать: что и как делать.

Снятие с учета ИП в налоговой в 2016 году

Прекращение осуществления предпринимательской деятельности физическим лицом подлежит обязательной регистрации в ФНС России. На практике нередко возникают ситуации, когда ИП считает, что он уже не является предпринимателем только на том основании, что не ведет коммерческую деятельность. Дополнительным поводом так считать может служить и закрытие расчетного счета, уничтожение печати. Однако все эти действия не являются документальным подтверждением ликвидации ИП. Статус индивидуального предпринимателя снимается с гражданина только после внесения соответствующей записи в Единый государственный реестр индивидуальных предпринимателей. Данная процедура проводится только после представления определенного пакета документов.

Пошаговая инструкция по закрытию ИП в 2016 году

Прекратить деятельность ИП гораздо проще, чем . Индивидуальному предпринимателю необходимо подать в налоговый орган по месту жительства минимальный пакет документов и через пять рабочих дней получить Свидетельство о прекращении деятельности. С этого момента ИП считается официально закрытым.

Но прежде чем подать документы в налоговую, необходимо выполнить ряд действий:

- провести расчеты с контрагентами;

- закрыть расчетный счет;

- провести увольнение работников – их необходимо уведомить о предстоящем прекращении деятельности не менее чем за два месяца;

- уведомить о прекращении деятельности лицензирующие органы – сдать лицензии и иные разрешительные документы, если они были получены для осуществления деятельности;

- подготовить и сдать всю отчетность перед внебюджетными фондами и налоговой;

- уничтожить печать.

Только после выполнения указанных действий можно обращаться в налоговые органы с заявлением о закрытии ИП. Отметим, что если ИП не имел работников, то данный подготовительный процесс не займет много времени.

Документы для закрытия ИП в 2016 году

Чтобы прекратить деятельность в качестве ИП, необходимы следующие документы:

- паспорт физического лица;

- заявление по форме Р26001;

- квитанцию об оплате государственной пошлины.

Заявление можно заполнить шариковой ручкой или машинописным способом. Ничего сложного в его заполнении нет. Требуется указать только: фамилию, имя, отчество, а также ИНН и ОГРНИП. Бланк заявления можно скачать с официального сайта налоговой или с любой справочно-правовой системы.

Подать заявление в налоговую может как сам предприниматель, так и любое другое лицо по нотариальной доверенности. Также законодательство предусматривает возможность направить заявление по почте. В таком случае его необходимо отправлять заказным письмом с описью вложения. Данный вариант позволяет закрыть ИП, находясь в другом городе. Еще один вариант подачи документов на прекращение деятельности – через специальный сервис на сайте ФНС.

Срок рассмотрения заявления и внесения записи в ЕГРИП составляет пять рабочих дней. После этого бывший предприниматель должен прийти за получением Свидетельства о прекращении. Если в указанный срок он не получит данный документ, то налоговая служба направит подлинник свидетельства по месту регистрации заказным письмом.

Иногда возникают ситуации, когда предприниматель не получил данное свидетельство, в этом случае у него есть право обратиться в ФНС с заявлением о выдаче свидетельства или его дубликата, либо он может просто запросить справку, что он не имеет регистрации в качестве индивидуального предпринимателя.

Квитанция на госпошлину на закрытие ИП в 2016 году

Для прекращения деятельности ИП необходимо оплатить госпошлину. В 2016 году её размер составляет 160 рублей. Во избежание ошибок квитанцию на оплату лучше всего сформировать на сайте налоговой. Оплатить её можно в любом отделении банка, а также через личные кабинеты онлайн-банкинга. Допускается оплата и расчетного счета предпринимателя, если к моменту подачи документов он еще не закрыт. Кстати, законодательство не содержит каких-либо ограничений по сроку совершения оплаты государственной пошлины, поэтому её можно оплатить даже за полгода до закрытия.

К заявлению о прекращении деятельности прикладывается подлинник квитанции о совершенном платеже.

Декларация при закрытии ИП в 2016 году

Закрытие ИП не снимает обязанность предоставить отчетность за период предпринимательской деятельности, даже в том случае, если фактически она не велась. Порядок представления отчетности зависит от системы налогообложения. Например, декларацию по упрощенной системе налогообложения необходимо будет сдать до 25 числа месяца, следующего за месяцем прекращения деятельности. У предпринимателя есть право сдать отчет по УСН и до момента подачи заявления о сложении с себя статуса ИП. Это особенно актуально, если деятельность давно не велась, поэтому «нулевой» отчет, сданный одновременно с подачей документов о ликвидации, позволит избежать лишнего визита в налоговую инспекцию. Предприниматель, работающий на ЕНВД, должен отчитаться до момента закрытия, это связано со спецификой данной режима налогообложения.

Если у предпринимателя были наемные работники, то до закрытия ИП необходимо сдать все отчеты по ним в Пенсионный фонд, Фонд социального страхования, отчитаться по налогу на доходы физических лиц.

Кроме того, при наличии у предпринимателя кассового аппарата, необходимо выполнить его снятие с учета и сдать зет-отчет. Сам КА предприниматель может оставить себе или продать.

Совет: если предприниматель располагает недвижимым имуществом, используемое им в предпринимательских целях, которое он планирует продать, то сделать это желательно до прекращения деятельности. В этом случае налог с продажи будет рассчитываться в зависимости от используемой системы налогообложения. Например, на УСН доходы – 6%. При продаже же данной недвижимости в качестве физ.лица придется заплатить 13%.

Как закрыть ИП с долгами в 2016 году - пошаговая инструкция

В некоторых случаях поводом к закрытию ИП становятся долги. Обязательства могут возникнуть и перед кредиторами, и перед государственными структурами: налоговой, ПФР, ФСС.

На практике часто встречаются ситуации, когда решение об официальном прекращении деятельности в качестве индивидуального предпринимателя принимается после возбуждения исполнительного производства в отношении задолженности по обязательным взносам в Пенсионный фонд. Ранее данная задолженность препятствовала закрытию ИП – налоговые органы требовали от предпринимателя справку об отсутствии задолженности перед ПФР. В настоящее время некоторые налоговые по-прежнему запрашивают данный документ, но наличие долга не может служить основанием для отказа в регистрации прекращения деятельности.

Законодательного запрета на закрытие ИП при наличии задолженности, в том числе перед бюджетом и внебюджетными фондами, нет, поэтому официально прекратить предпринимательскую деятельность можно и с долгами. Отказ в регистрации прекращения деятельности может быть обжалован в судебном порядке. Но следует помнить, что даже снятие статуса ИП не освобождает от обязательств, возникших в ходе осуществления предпринимательской деятельности. Поэтому гражданину, бывшему ранее предпринимателем, придется гасить все долги, которые возникли, когда он был ИП. Причем по этим долгам он отвечает в полном объеме, данное правило распространяется на все кредитные обязательства предпринимателя.

Стоит обратить внимание и на то, что если предприниматель получал , то возможно придется вернуть полученные средства государству. Судебная практика показывает, что в ряде случаев органы гос.поддержки бизнеса через суд обязывали предпринимателей возвращать средства материальной поддержки, если им становилось известно о прекращении предпринимательской деятельности. Конкретные условия возврата субсидий при закрытии ИП зависят от особенностей программы и целей поддержки.

В некоторых ситуациях прекратить деятельность ИП выгодней через процедуру банкротства. В этом случае должны быть соблюдены следующие условия:

- просрочка по обязательным платежам и иным финансовым обязательствам составляет три и более месяца;

- сумма задолженности превышает стоимость имущества предпринимателя;

- общий объем задолженности превышает десять тысяч рублей.

Инициатором процедуры банкротства может выступить как сам предприниматель, так и его кредиторы, а также государственные органы. Однако следует учитывать, что на данную процедуру потребуются определенные денежные средства, а сама процедура может занять продолжительное время.

Сколько стоит закрыть ИП в 2016 году

Затраты на закрытие ИП зависят от конкретных обстоятельств прекращения деятельности. Так, если предприниматель самостоятельно занимается всеми вопросами по прекращению деятельности, то его расходы сведутся к оплате государственной пошлины в размере 160 рублей. При обращении в юридическую компанию, на закрытие ИП потребуется от 1000 до 3500 рублей.

Также к расходам на прекращение предпринимательской деятельности можно отнести затраты на расчеты с персоналом, контрагентами, а также уплату налогов и сборов. Их размер у каждого предпринимателя свой. Необходимо учесть, что если предприниматель вел деятельность самостоятельно, то ему необходимо в течение 15 дней с момента прекращения деятельности произвести оплату фиксированного взноса в ПФР за отработанный в текущем календарном году период. Уплата взносов и налогов с работников же должны быть проведены до закрытия ИП.

Последствия закрытия ИП

После прекращения регистрации в качестве индивидуального предпринимателя гражданин больше не вправе осуществлять предпринимательскую деятельность. Но закон позволяет ему в любой момент зарегистрироваться вновь в качестве ИП, поэтому любые могут в короткие сроки получить организационно-правовое оформление для реализации. Причем открыть новое ИП можно на следующий день после получения документов о закрытии. Есть только несколько исключений:

- гражданин по решению суда дисквалифицирован – на срок дисквалификации;

- признание ИП банкротом – в течение одного года с момента вынесения судебного решения;

- иные основания, которые по закону препятствуют регистрации гражданина в качестве ИП, возникшие после прекращения им статуса индивидуального предпринимателя.

В жизни довольно часто возникают ситуации, когда гражданин официально прекратил предпринимательскую деятельность, а спустя непродолжительное время вновь принимает решение об открытии ИП. Например, он нашел вариант выгодного бизнеса, которым можно , поэтому ему необходимо вновь стать предпринимателем.

Совет: в ряде случаев закрыть и вновь ИП может быть выгодно. Например, для получения некоторых субсидий срок существования ИП должен быть минимален, причем факт повторного открытия в этом случае не имеет значения.

Сохраните статью в 2 клика:

Прекратить деятельность в качестве ИП всегда можно. Закон не содержит оснований, которые не позволили бы это сделать. Причем процедура закрытия занимает минимум времени, и в большинстве случаев не требует серьезных финансовых затрат. В то же время закрытие ИП не лишает возможности открыть его вновь, когда в этом возникает необходимость. Например, может быть реализована только официально зарегистрированным субъектом предпринимательской деятельности. Поэтому и начинающий, и бывший предприниматель всегда должны помнить, что стать ИП можно всегда, в том числе и после добровольного закрытия.

Вконтакте

Квитанция на оплату госпошлины на закрытие ИП является одним из обязательных документов, подаваемых физическим лицом в налоговый орган для снятия с учета как предпринимателя. Без этой квитанции заявление о прекращении деятельности по форме Р26001 принято не будет или будет получен отказ в регистрации этого заявления. Важно правильно заполнить все реквизиты платежного документа во избежание отнесения госпошлины в бюджете на невыясненные платежи.

Нормативная база и сумма госпошлины на закрытие ИП в квитанции

Требование об уплате госпошлины указано в подп. «б» п. 1 ст. 22.3 Закона № 129-ФЗ (о госрегистрации ИП и юрлиц). При этом в подп. «а» п. 1 ст. 23 этого закона прописано, что в случае непредставления какого-либо из требуемых документов, может быть получен отказ в совершении регистрационного действия (в том числе снятии с учета индивидуального предпринимателя). Правомерность отказа в регистрации заявления о прекращении деятельности ИП подтверждается и судебной практикой (например, Определением ВАС от 03.05.2012 № ВАС-5516/12).

Размер госпошлины при снятии индивидуального предпринимателя с учета указан в подп. 7 п. 1 ст. 333.33 НК РФ. Законодатель привязал эту пошлину к размеру сбора за регистрацию ИП, который составляет 800 рублей по состоянию на 2017 год. Прекращение деятельности в качестве ИП облагается сбором в размере 20% от госпошлины за регистрацию. То есть квитанция на оплату госпошлины на закрытие ИП в 2017 году должна быть на сумму 160 рублей (800 х 20%).

В законодательство иногда вносятся изменения, поэтому необходимо уточнять актуальный размер госпошлины перед оплатой.

Отправить платеж на госпошлину можно безналичным переводом со своего расчетного или лицевого счета, онлайн через сайт налоговой службы, наличными в Сбербанке или автоматах по приему платежей, установленных в некоторых регистрирующих органах.

Обязательные реквизиты, которые содержит квитанция на оплату госпошлины на закрытие ИП

Банковские реквизиты и наименование получателя в квитанции будет зависеть от региона, в котором предприниматель будет подавать документы о прекращении деятельности. Их необходимо уточнять в своем налоговом органе.

Среди обязательных реквизитов плательщика:

- адрес регистрации;

- ИНН (обязателен для безналичного платежа).

Важный реквизит для оплаты госпошлины – КБК (код бюджетной классификации). Он указывает на предмет платежа. Если в этом коде будет допущена ошибка, в бюджете не смогут идентифицировать платеж, и придется либо через банк вносить корректировку, либо оплачивать госпошлину заново.

КБК будет зависеть от того, как будут подаваться документы. В случае подачи заявления о прекращении деятельности ИП напрямую в налоговый орган, КБК следует указать следующий:

182 1 08 07010 01 1000 110

В настоящее время допустимо подавать документы на снятие с учета ИП и через многофункциональные центры (МФЦ). В этом случае КБК будет таким:

182 1 08 07010 01 8000 110

Код ОКТМО указывает на тот муниципальный округ, к которому относится адрес плательщика. Соответственно этот код является индивидуальным. Его можно узнать на сайте налоговой инспекции.

При оплате госпошлины на закрытие ИП квитанция может быть заполнена онлайн ]]> на сайте налоговой службы ]]> . Таким образом удастся практически исключить вероятность ошибки, т.к. КБК предлагается выбрать из списка, ОКТМО сервис подбирает самостоятельно исходя из данных об адресе плательщика, а остальные реквизиты заполняются автоматически. Имеет смысл воспользоваться этой возможностью, чтобы избежать возможных корректировок в дальнейшем.

Данная пошаговая инструкция подробно описывает процедуру закрытия ИП. С ее помощью вы получите наиболее полное представление о том, как закрыть ИП в 2019 году, а также сэкономите свое время на поиск необходимой информации.

1. Выбираем способ закрытия ИП

Существует два способа закрытия ИП:

- Самостоятельное закрытие ИП. Достаточно простая процедура, которая заключается в подготовке ряда документов и совершении некоторых подготовительных процедур (уплата налогов, сборов, увольнение сотрудников и прочее). Кроме того, пройдя все шаги самостоятельного закрытия ИП, вы получите бесценный опыт, который может пригодиться вам еще не один раз.

- Платное закрытие ИП через специализированную компанию. Подходит тем, кто хочет сэкономить свое время и не желает самостоятельно вникать в процесс закрытия ИП.

Сколько стоит закрыть ИП

Самостоятельно закрыть ИП

Платно закрыть ИП через специализированную фирму

Стоимость платного закрытия ИП зависит от региона, но обычно составляет от 1 000 до 5 000 рублей. Государственная пошлина за закрытие ИП, как правило, в данную сумму не входит.

Примечание : в стоимости не учтены затраты на налоги и сборы, взносы, штрафы, которые возможно потребуется оплатить, а также расходы на расчет с работниками (при их наличии).

Сравнение самостоятельного и платного закрытия ИП

| Способ закрытия | Преимущества | Недостатки |

|---|---|---|

| Самостоятельное закрытие ИП | Полезный опыт в подготовке документов и общении с государственными органами. Экономия денежных средств на платных услугах юридических компаний. |

Возможный отказ в закрытии ИП из-за ошибок в подготовленных документах. Как следствие – потеря времени и денег. НО, при соблюдении данной инструкции и внимательной подготовке документов риск отказа сводится к 0. |

| Платное закрытие ИП через юридическую фирму | Риск отказа в закрытии ИП специализированная фирма берет на себя. Подготовка, подача и прием документов из налоговой службы возможны без вашего участия. | Дополнительные расходы. Передача личных данных посторонним лицам. Вы будете плохо разбираться в процедуре закрытия ИП. |

2. Совершаем подготовительные действия

ИП перед своим закрытием по закону должен выполнить только первые два пункта, остальные он может выполнить уже после прекращения деятельности. Но, на практике, налоговые органы часто требуют выполнения сразу всех действий описанных ниже.

Уплата налогов, штрафов и пеней в ИФНС

На данном этапе необходимо точно знать, какие суммы налогов, штрафов и пеней вам необходимо уплатить. Напрямую суммы налогов, подлежащих уплате, зависят от системы налогообложения , на которой находится ИП. Получить точную информацию об имеющейся задолженности и переплате по налогам, сборам и штрафам можно проведя сверку расчетов с налоговым органом.

Более подробно о налогах ИП вы можете прочитать на этой странице .

Оплата страховых взносов «за себя»

Снятие с учета контрольно-кассовой техники

Если к моменту закрытия ИП вы не осуществили переход на кассы нового образца, для снятия с учета нужно написать заявление, а в день его подачи в налоговый орган вызвать инженера своего ЦТО, который должен снять фискальный отчет. Далее необходимо сдать в ИФНС следующие документы (список в разных налоговых органах может отличаться):

- заявление о снятии с учета;

- паспорт ККТ;

- карточка регистрации ККТ;

- журнал кассира-операциониста;

- договор с ЦТО;

- снятый фискальный отчет;

- паспорт;

- копия последней отчетности (декларация, баланс).

В том случае, если вы работаете на онлайн-кассе, для снятия с учета вам потребуется:

- Оформить заявление о снятии с регистрации онлайн-кассы и в течение одного рабочего дня со дня наступления обстоятельств, в связи с которыми потребовалось снятие, направить его в ФНС (в любую налоговую в бумажном виде, через личный кабинет ККТ, либо через ОФД). Дополнительно нужно предоставить отчет о закрытии фискального накопителя.

- Получить карточку о снятии с учета ККТ. Срок формирования ФНС карточки – 5 рабочих дней с даты подачи заявления. Еще через 5 рабочих дней вам направят актуальную карточку через кабинет ККТ или ОФД (при желании, в налоговой можно запросить бумажный экземпляр).

3. Готовим необходимые документы для закрытия ИП

Заявление о закрытии ИП

Заявление по форме Р26001 является основным документом, необходимым для прекращения деятельности индивидуального предпринимателя (скачать бланк). Подробную инструкцию по заполнению, а также образцы заявления 2019 года вы можете посмотреть на этой странице .

Квитанция на оплату госпошлины

В 2019 году госпошлина для закрытия ИП составляет 160 рублей . Сформировать квитанцию, а также оплатить её через Интернет можно при помощи этого сервиса на официальном сайте ФНС (раздел Государственная пошлина за регистрацию ИП). Там же вы сможете распечатать квитанцию в бумажном виде и оплатить её в любом удобном отделении Сбербанка.

4. Проверяем собранные документы

Итоговый комплект документов должен включать в себя:

- Заявление на закрытие ИП (форма Р26001) – 1 экземпляр.

- Оригинал квитанции госпошлины с отметкой об оплате.

5. Подаем документы в налоговую инспекцию

Собранные документы необходимо подать в налоговый орган, который его регистрировал (например, в Москве это ИФНС №46), а не в тот, где он находился на учете (это не касается уплаты налогов и сдачи отчетности). Адрес и контактные данные вашей налоговой инспекции, вы можете узнать при помощи этого сервиса .

При самостоятельной сдаче документов в ИФНС индивидуальному предпринимателю не нужно заверять подпись на заявлении. Однако при сдаче документов через доверенного представителя или отправке документов по почте (обязательно с объявленной ценностью и описью вложения) нотариальное заверение необходимо.

6. Получаем документ о закрытии ИП

После приема документов налоговая служба обязана выдать (отправить) расписку об их получении и в течение 5 дней закрыть ИП, выдав (отправив) вам соответствующее уведомление (форма № 2-4-Учет) и Лист записи ЕГРИП.

После закрытия ИП

Обратите внимание на то, что:

- физическое лицо не освобождается от уплаты налогов, штрафов, страховых взносов и других долгов, полученных во время его деятельности в качестве ИП;

- если какие-либо описанные выше действия для подготовки к закрытию ИП не были совершены, то уже после закрытия их необходимо выполнить как можно быстрее;

- при наличии печати ИП ее уничтожение не обязательно;

- при необходимости ИП можно открыть снова сразу после закрытия (например, для быстрого перехода на другую систему налогообложения).

Сегодня темой статьи будет самостоятельное закрытие ИП (индивидуального предпринимательства).

На самом деле несмотря на то, что мой сайт посвящен не закрытию собственного бизнеса, а наоборот его открытию, ко мне частенько приходят вопросы как раз из рубрики – как закрыть ту или иную форму собственности.

Причины закрытия ИП могут быть различны:

- Закрытие бизнеса . Человек элементарно просто устал заниматься бизнесом или он по какой-то причине просто не пошел и является убыточным;

- Изменение формы собственности . Предприниматель наоборот переходит на более высокий уровень и открывает свою фирму ООО или АО, в этом случае потребность в ИП просто пропадает и понятно, что его необходимо закрыть.

Хотя в случае развития бизнеса и я бы не рекомендовал сразу закрывать ИП, некоторые виды деятельности выгоднее вести на ИП.

Я сам не стал закрывать свое ИП, несмотря на то что открыл ООО, в некоторых случаях все, таки предпочтительнее ИП и имея открытыми обе есть более широкий диапазон для маневров предпринимателя.

Ну а теперь давайте перейдем непосредственно к теме закрытия своего предпринимательства:

Как закрыть ИП в 2015 году

- Стоит начать с того, где необходимо закрывать ИП? Ответ на этот вопрос очень прост, ИП закрывается в налоговой инспекции где Вы становились на учет как Индивидуальный Предприниматель, то есть по месту Вашей постоянной прописки;

- Заявление Р26001. Для того, чтобы предпринимателю закрыть свое ИП необходимо заполнить заявление по форме Р26001. Скачать бланк заявления Р26001 для 2015 года Вы можете здесь: заявление р26001 , о том как правильно ;

- Государственная пошлина за закрытие ИП. После того как Вы заполните заявление, Вам необходимо будет оплатить госпошлину за закрытие ИП. Размер госпошлины за закрытие ИП с 2015 года равен 260 руб. (ранее было 160 руб.). Квитанцию для оплаты госпошлины возьмете в налоговой. Оплату можно произвести из любого банка, главное указать, что оплата за закрытие ИП и естественно Ф.И.О.

Процедура подготовки к закрытию своего ИП

Вот вроде бы у нас все и готово для того чтобы закрыть свое ИП, но необходимо провести еще несколько процедур перед тем как ИП закрывать:

- Сдача отчетности налога ЕНВД. На налоге ЕНВД Вы перед тем как закрыть ИП должны сдать отчетность ЕНВД;

- Сдача отчетности УСН. В случае если у Вас был открыт спецрежим УСН, то по нему так же необходимо сдать отчетность. В отличии от ЕНВД на УСН можно сдать отчетность как ДО, так и ПОСЛЕ закрытия ИП. Отчетность УСН необходимо сдать не позднее 25 числа месяца следующего после закрытия ИП;

- Снятие с учета ФСС. Если ИП являлся работодателем и состоял на учете в ФСС, то необходимо будет с этого учета сняться. Для этого придется подготовить отчет и полный расчет 4-ФСС;

- Контрольно-кассовая техника. В случае если у предпринимателя зарегистрирована и стоит на учете в налоговой ККМ, то перед тем как закрыть ИП необходимо снять с учета все имеющиеся ККМ. Снятие с учета ККМ проводится в той ИФНС где она была поставлена на учет;

- Расчетные счета. Перед тем как закрыть ИП, предприниматель должен позакрывать все расчетные банковские счета, которые у него были до этого открыты.

Процесс ликвидации ИП

После того как все приготовления сделаны можно приступать непосредственно к самой ликвидации ИП.

Для этого Вам потребуется :

- Заполненное заявление Р26001;

- Квитанция об оплате госпошлины;

- Паспорт.

С данными документами предприниматель идет в налоговую и сдает заявление р26001 + квитанцию госпошлины, в ответ Вам в налоговой выдадут расписку что получили от Вас документы.

Если документы на закрытие ИП предприниматель сдает собственноручно, то заверять у нотариуса их не нужно. Налоговый инспектор сам засвидетельствует Вашу подпись на заявлении (подпись на заявлении р26001 необходимо ставить в присутствии налогового инспектора).

Если документы будут сдаваться по доверенности сторонним лицом то заявление необходимо заверить нотариально. Так же нотариально заявление необходимо заверять в случае если Вы отправляете документы письмом (тут обязательно должна быть опись документов).

Официальной датой получения документов о закрытии ИП налоговая считает день в который Вы сдаете документы, или когда пришло письмо (в случае если Вы документы отправили письмом).

Через 5 рабочих дней можно прийти и получить документы подтверждающие, то что Вы закрыли свое ИП:

- Выписка ЕГРИП;

- Свидетельством о государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя (Форма Р65001).

Действия с ПФР при закрытии ИП

После того как Вы закроете свое ИП у Вас есть 12 дней для того чтобы уведомить об этом ПФР (Пенсионный Фонд России).

Для этого потребуется подготовить следующий комплект документов (копии):

- Выписка ЕГРИП;

- Страховое пенсионное (зеленое ламинированное);

- ИНН бывшего предпринимателя;

- Свидетельство по форме Р65001;

- Свидетельство ОГРНИП.

Перечисленные документы сдаются в виде ксерокопий. В случае если у бывшего ИП остались задолженности, то их в любом случае необходимо будет погасить. В случае несвоевременного погашения Вас благополучно оштрафуют.

Документы о закрытии ИП необходимо хранить в течении четырех лет!

Вот пожалуй и все! Не забывайте, что долги в случае если они есть по налогам или по взносам, Вам придется оплатить в любом случае!

Хотите закрыть ИП, но нет времени разбираться в тонкостях заполнения заявления Р26001 и не хотите получить отказ? Воспользуйтесь, проверенным мной сервисом по подготовке документов онлайн. С помощью него Вы подготовите необходимые документы на закрытие ИП без ошибок.

При возникновении вопросов, задавайте их в комментариях к статье или в моей группе ВК "