Аддитивные технологии в сельском хозяйстве. Аддитивные технологии в российской промышленности. Аддитивные технологии: применение

Мировой рынок аддитивных технологий растет с каждым годом: уже сегодня его объем превышает $5 млрд, а после 2025 года будет составлять более $21 млрд. Страны-технологические лидеры, такие как США, Германия, Великобритания, Япония и другие, суммарно контролируют более 50% мирового рынка аддитивного производства и останутся локомотивами его развития в долгосрочной перспективе. На долю России пока приходится порядка 1% рынка, при этом страна отстает от лидеров по всем основным направлениям – начиная от производства материалов и оборудования и заканчивая внедрением готовой продукции.Обзор мирового рынка

Ежегодные темпы роста мирового рынка аддитивных технологий составляют 15%. При сохранении CAGR на этом уровне к 2025 году объем рынка увеличится с текущих $5,31 млрд до $21,5 млрд.

К этому времени до 51% рынка будет приходиться на авиационную промышленность, сферу здравоохранения и автомобилестроение. Отрасли, в которых в 2025 году будет наиболее заметно использование технологий аддитивного производства, показаны на рис. 1.

Сегмент «Прочие» включает энергетическую и пищевую промышленность, строительную отрасль и др.

Страны Северной Америки были и остаются крупнейшим потребителем аддитивных технологий в мире. В 2015 году объем североамериканского рынка оценивался $2,35 млрд с перспективой роста до $7,65 млрд к 2025 году. Второй по величине – это рынок стран Европы и Ближнего Востока. В 2015 году его суммарный объем составлял $1,81 млрд, а к 2025 году он может увеличиться до $7,18 млрд.

Одним из самых быстро растущих является рынок Азиатско-Тихоокеанского региона. В период 2015-2025 гг. ежегодные темпы роста составят 18,6%, а объем увеличится более чем в пять раз – с $1,01 млрд в 2015 до $5,56 млрд в 2025 году. При этом на долю Китая будет приходится порядка 70%.

В странах Северной Америки технологии 3D-печати активно внедряются в аэрокосмической, оборонной и автомобильной отраслях. В последние годы резко увеличилось количество стартап-проектов как в этих, так и других сферах.

Внедрение аддитивных технологий в Европе и на Ближнем Востоке происходит медленнее, чем в странах Северной Америки. Основной фокус здесь делается на использование 3D-печати на основе лазерных технологий в судостроительной отрасли и в промышленности. В то же время в последние годы отмечается рост инвестиций в технологии 3D-печати со стороны автомобилестроительных компаний.

Китай широко применят 3D-печать для массового производства компонентов для аэрокосмической промышленности. Прогнозируемое снижение стоимости производства позволит стране в ближайшие годы нарастить объемы выпускаемой продукции.

К характерным тенденциям мирового рынка аддитивных технологий последних лет можно отнести:

- Постоянное увеличение доли деталей, изготавливаемых с использованием аддитивных технологий, в качестве конечных («готовых») изделий – direct manufacturing

- Стремительное развитие технологий 3D-печати, снижение сроков и стоимости производства за счет применения гетерогенных материалов

- Увеличение масштабов внедрения технологий 3D-печати в авиационной, аэрокосмической отраслях, автомобилестроении, сфере здравоохранения, а также в сегменте производства потребительских товаров

- Применение 3D-печати для создания быстро переналаживаемых производств, позволяющих сократить время от этапа разработки концепции до создания опытного образца на 70 и более процентов

- Рост объема финансирования НИОКР в сфере аддитивного производства

- Консолидацию рынка путем формирования консорциумов, объединяющих предприятия, исследовательские центры и университеты, а также объединение бывших конкурентов. Практически ежегодно на рынке появляются новые компании, новые технологии. Но часть из них, не выдерживая конкуренции, исчезает, а часть – уходит под крыло крупных компаний

- Создание специализированных организаций с целью объединения усилий компаний и научных кругов, занимающихся разработкой решений для аддитивного производства (пример – Американский Национальный институт инноваций в области аддитивной промышленности («America Makes»)

- Удешевление производства за счет снижения стоимости оборудования и повышения доступности технологий

Ключевые игроки

Число производителей оборудования для аддитивного производства также увеличивается с каждым годом. На сегодняшний день лидерами мирового рынка являются следующие компании:

- 3D Systems (США)

- EOS GmbH (Германия)

- SLM Solutions (Германия)

- Stratasys (США)

- Objet Geometries (США-Израиль)

- EnvisionTEC (США-Германия (DLP)

- ExOne (США)

- Voxeljet (Германия)

- Arcam AB (Швеция)

Значимые слияния и поглощения (M &A)

- В 2016 году американский концерн General Electric приобрел две европейские компании, специализирующиеся на 3D-печати, – шведскую Arcam AB и немецкую Concept Laser GmbH. Сумма сделки составила $1,4 млрд

- Корпорация Siemens до 85% увеличила долю в британской компании Materials Solutions, специализирующейся на аддитивных технологиях в газотурбиностроении

- В начале 2017 года BMW, Google и Lowe’s инвестировали $45 млн в американский стартап Desktop Metal, занимающийся созданием инновационной технологии 3D-печати металлических изделий. В общей сложности инвесторы вложили в этот проект, состоящий из 75 инженеров и программистов, более $100 млн

- В апреле 2012 года произошло слияние компаний Stratasys (США) и Objet (Израиль)

- Компания по производству металлопорошковых машин MTT Technologies (Великобритания) объединилась с Renishaw с целью продвижения своей продукции

- Компания 3D Systems в течение последних нескольких лет купила более 20 фирм, работающих в области производства 3D-принтеров, программных продуктов, материалов и в сфере оказания услуг. Одной из крупнейших сделок стала покупка в январе 2012 года компании ZCorporation за $135 млн

Прогнозы развития

- Применение гранул и порошковых материалов в 3D-печати позволит отказаться от использования треугольных и цилиндрических форм при изготовлении изделий

- Применение углеродистого (графитового) волокна и металлопорошков позволит улучшить механические, химические и термические характеристики изделий (в частности, для нефтегазовой и оборонной отраслей)

- Производители систем компьютерного проектирования и моделирования (CAD, CAE) ведут разработки решений для 3D-печати, которые позволят снизить погрешность при изготовлении изделий и повысить точность производства

- Усовершенствование характеристик и развитие аддитивных технологий позволит повысить точность, скорость и качество 3D-печати. К 2020 году скорость работы 3D-принтеров увеличится вдвое

- Одним из ключевых направлений развития сервисных услуг на рынке 3D-печати станет лизинг 3D-принтеров

- Развитие получит производство 3D-принтеров, позволяющих создавать крупногабаритные изделия с высокой точностью

- Материал «графен», известный своими уникальными физическими и электрическими свойствами, будет применяться для производства металлических жил (волокон) и элементов питания

Технологии аддитивного производства в авиационной и аэрокосмической отраслях

Аддитивные технологии сегодня широко применяются в авиационной и аэрокосмической промышленности для производства комплектующих из металла, а также упрощения процессов их тестирования. Благодаря высокой производительности печатной 3D-технологии, появилась возможность упростить и ускорить процесс производства деталей из таких металлов как алюминий, медь, железо и магний. Также 3D-технологии могут применяться в производстве крышек топливных баков, легковесных деталей двигателя и многих других деталей.

Авиационная промышленность остается одним из ключевых драйверов роста мирового рынка аддитивного производства. К 2025 году на ее долю будет приходиться около 15% от общего объема рынка.

В 2015 году объем рынка технологий аддитивного производства в авиационной промышленности составлял $723,2 млн. Согласно прогнозам, к 2021 году он увеличится до $2,23 млрд.

Основные сегменты

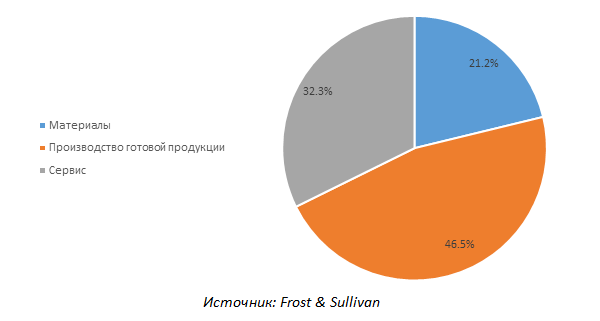

Основными сегментами рынка аддитивных технологий в авиационной промышленности являются: производство готовой продукции (46,5%), сервисные услуги (32,3%), поставка исходных материалов (21,2%).

Сервисный сегмент включает в себя услуги (годовое техническое обслуживание, установка и пуско-наладка оборудования и средств производства изделий) предоставляемые подрядными организациями на контрактной основе.

Сегмент поставки сырья включает исследование, разработку (НИОКР) и поставку новых видов материалов компаниям авиационного комплекса.

Ключевые тенденции

Сегмент оказания сервисных услуг растет быстрыми темпами и к 2021 году обойдет сектор производства готовой продукции. При CAGR на уровне 25,3% к 2025 году его объем составит $905 млн (против $233,8 млн в 2015 году) или 40,5% от общего объема рынка. Основными драйверами роста станут увеличение числа договоров и повышение спроса на услуги по обслуживанию ранее приобретенных оборудования и деталей летательных аппаратов, находящихся в эксплуатации.

Ежегодные темпы роста сегмента производства готовой продукции будут ниже – на уровне 14,1%. К 2021 году он будет занимать 33,2% в структуре рынка, а его объем составит $740,7 млн (против $336,2 млн в 2015 году). Рост будет обеспечиваться расширением номенклатуры продукции, изготавливаемой с использованием аддитивных технологий.

К другим тенденциям рынка аддитивных технологий в авиационной промышленности следует отнести:

- Увеличение масштабов использования аддитивных технологий при производстве комплектующих летательных аппаратов, постепенное вытеснение ими традиционных методов производства

- Сокращение времени и снижение стоимости (до 10 раз) производства отдельных комплектующих

- Все больше компаний, выпускающих изделия из пластика и керамики с использованием аддитивных технологий, будут осваивать технологии производства комплектующих из металла

- В период до 2021 года количество сделок по слиянию и поглощению будет расти с каждым годом. Компании продолжат объединяться с целью расширения номенклатуры и повышения качества производимой продукции и предоставляемых услуг

- Децентрализация крупных производств приведет к росту числа малых производственных предприятий и, как следствие, снижению стоимости выпускаемой продукции

- Оптимизация цепочки поставок готовой продукции

Ключевые игроки

По состоянию на 2015 год на долю четырех крупнейших компаний приходилось 71,8% рынка аддитивных технологий в авиационной промышленности. Однако появление новых игроков, специализирующихся на аддитивном производстве металлических изделий, может привести к снижению доли лидеров к 2021 году.

Применяемые технологии

Основные технологии аддитивного производства, применяемые в авиационной и аэрокосмической промышленности, включают:

- Метод послойного плазменного осаждения металлического волокна с использованием плазменной установки с дуговым подогревателем (применяется компаниями Norsk Titanium и университетом Кренфилда)

- Метод послойного электронно-лучевого наплавления (применяется компанией Sciaky) и метод послойного лазерного наплавления металлического волокна (применяется Optomec, DM3D, RPM Innovations)

- Метод послойного лазерного наплавления металлического порошка (применяется Optomec, Accufusion, BeAM, DM3D)

- Метод послойного селективного лазерного наплавления металлического порошка (применяется EOS, Concept Laser, SLM Solutions, Realizer, Renishaw, 3D Systems)

- Метод послойного селективного электронно-лучевого наплавления металлического порошка (применяется Arcam)

- Указанные технологии применяются в авиационной и аэрокосмической промышленности для производства таких видов оборудования и компонентов, как входные клапаны, реактивные сопла, лопатки турбин, воздухозаборники, комплектующие крыла летательных аппаратов, шарнирные навески, инжекторы авиационных двигателей и др.

Драйверы и ограничители рынка аддитивных технологий в авиационной и аэрокосмической отраслях

Драйверы:

- Рост спроса на новые летательные аппараты в мире – как гражданские авиалайнеры, так и грузовые самолеты

- Необходимость снижения стоимости производства авиалайнеров и отдельных комплектующих

- Необходимость повышения эффективности производственных процессов с целью снижения временных затрат на производство авиалайнеров и отдельных комплектующих

- Необходимость оптимизации цепочки поставок готовых видов продукции

- Переход к производству цельных готовых конструкций (отказ от сборки с применением разных деталей и комплектующих)

- Упрощение процессов испытания и сертификации готовых изделий

- Необходимость сокращения топливных расходов компаний за счет применения меньшего числа комплектующих при производстве летательных аппаратов и, как следствие, снижения их веса

- Необходимость сокращения объема отходов производства

Ограничители:

- Комплектующие, изготовленные с помощью аддитивных технологий, должны соответствовать стандартам, установленным для изделий, производимых традиционными методами

- В отдельных случаях внедрение комплектующих, изготовленных с использованием аддитивных технологий, сдерживается их несоответствием отраслевым стандартам

- Производство отдельных комплектующих с использованием аддитивных технологий может быть освоено только в долгосрочной перспективе

- Количество изделий, производимых с использованием аддитивных технологий, пока остается сравнительно небольшим

- Темпы замены старых комплектующих на изделия, производимые с использованием аддитивных технологий, остаются низкими

- Механические свойства отдельных материалов, применяемых для аддитивного производства, не позволяют использовать их в авиационной промышленности

Основные прогнозы до 2021 года

Анализ рынка технологий аддитивного производства применительно к авиационной и аэрокосмической промышленности позволяет сделать следующие прогнозы в перспективе до 2021 года:

- Объем производства новых авиалайнеров (гражданских и грузовых) в мире будет увеличиваться, что создаст устойчивый спрос на металлические изделия, изготовленные с использованием аддитивных технологий

- Основными заказчиками изделий станут крупные авиаконцерны (в том числе Boeing и Airbus)

- Авиационная и аэрокосмическая промышленность будет формировать устойчивый спрос на услуги сервисных компаний. Число заключаемых сервисных договоров будет увеличиваться с каждым годом

- Номенклатура деталей и комплектующих для летательных аппаратов, производимых с использованием аддитивных технологий, будет увеличиваться

- Наряду с этим ожидается увеличение спроса на системы компьютерного проектирования и моделирования (CAD, CAE)

- Объем финансирования программ НИОКР, нацеленных на развитие аддитивного производства в авиационной промышленности, будет увеличиваться

- Ужесточение конкуренции на рынке приведет к повышению качества производимой готовой продукции и предоставляемых услуг в сфере аддитивного производства

Аддитивные технологии в России

С точки зрения вклада в общий рынок аддитивных технологий, Россия пока сильно отстает от стран-технологических лидеров. Причем отставание отмечается по всем основным направлениям – производство оборудования для 3D-печати, масштабы применения технологий в ключевых промышленных отраслях, производство сырья и вспомогательных материалов и т.д. На данный момент доля России в структуре мирового рынка аддитивного производства составляет около 1%.

Потребности России в металлических порошках для 3D-принтеров, а также оборудовании закрываются преимущественно за счет импорта продукции. Основные объемы поставок сырья приходятся на Германию и Великобританию.

Среди крупнейших потребителей порошковых материалов на российском рынке можно назвать такие предприятия, как ПАО «Авиадвигатель» и ПАО «НПО «Сатурн» (в обоих случаях – разработка газотурбинных технологий и двигателей), а также ЗАО «Новомет-Пермь» (производство погружных электроцентробежных насосов для добычи нефти). Значительную работу по развитию и продвижению аддитивных технологий проводят госкорпорации «Росатом» и «Роскосмос».

Очевидно, что стимулирование разработок в области аддитивного производства в России необходимо поддерживать как с помощью государственного субсидирования (компенсации затрат предприятий на производство и НИОКР), так и за счет прямых инвестиций. Одним из крупнейших игроков, оказывающих финансовую поддержку проектам в сфере аддитивных технологий, является Фонд развития промышленности, выдающий компаниям льготные займы.

О компании Frost & Sullivan

Frost & Sullivan - международная консалтинговая компания, поддерживающая партнерские отношения с клиентами. Мы помогаем заказчикам встать на путь стратегических инноваций, справиться с глобальными вызовами и реализовать открывающиеся возможности для роста. Вот уже более 50 лет Frost & Sullivan разрабатывает эффективные стратегии роста для компаний из списка Global 1000, молодых развивающихся фирм, государственных институтов и инвестиционно-финансовых организаций.

Распечатать

Детали & Материалы

Аддитивные технологии в российской промышленности

AF-технологии – эффективное звено современного производства

Аддитивные технологии (AF – Additive Manufacturing), или технологии послойного синтеза, сегодня одно из наиболее динамично развивающихся направлений "цифрового" производства. Они позволяют на порядок ускорить НИОКР и решение задач подготовки производства, а в ряде случаев уже активно применяются и для производства готовой продукции .

В недалеком прошлом, лет 10–15 назад, аддитивные технологии использовались преимущественно в традиционно технологически продвинутых отраслях – автомобильной, авиационной и аэрокосмической промышленностях, а также в приборостроении и медицине, где тандем "время – деньги" всегда имел особое значение.

В эпоху инновационной экономики время, затраченное на производство товара, является важнейшим фактором успеха или неуспеха бизнеса. Даже качественно произведенный товар может оказаться невостребованным, если рынок к моменту выхода новой продукции уже насыщен подобными товарами компаний-конкурентов. Поэтому все больше направлений промышленности активно осваивают AF-технологии. Все чаще их используют научно-исследовательские организации, архитектурные и конструкторские бюро, дизайн-студии и просто частные лица для творчества или в качестве хобби. Во многих колледжах и университетах аддитивные машины, или, как их часто называют, 3D-принтеры являются неотъемлемой частью учебного процесса для профессионального обучения инженерным специальностям.

Существует множество технологий, которые можно назвать аддитивными , объединяет их одно: построение модели происходит путем добавления материала (от англ. аdd – "добавлять") в отличие от традиционных технологий, где создание детали происходит путем удаления "лишнего" материала.

Классической и наиболее точной технологией является SLA-технология (от Stereolithography Apparatus), или стереолитография, – послойное отверждение жидкого фотополимера лазером.

Существует много видов фотополимерных композиций, поэтому спектр применения прототипов, полученных по SLA-технологии, очень широк: макеты и масштабные модели для аэро- и гидродинамических испытаний, литейные и мастер-модели, дизайн-модели и прототипы, функциональные модели и т. д.

Селективное лазерное спекание – SLS-технология (Selective Laser Sintering), SelectiveLaserMelting) – еще одно важное направление аддитивных технологий.

Здесь строительным (модельным) материалом являются сыпучие, порошкообразные материалы, а лазер является не источником света, как в SLA-машинах, а источником тепла, посредством которого производится сплавление частичек порошка. В качестве модельных материалов используется большое количество как полимерных, так и металлических порошков.

Порошкообразный полиамид применяется в основном для функционального моделирования, макетирования и изготовления контрольных сборок. Полистирол используется для изготовления литейных выжигаемых моделей.

Отдельным направлением является послойное лазерное спекание (сплавление) металлопорошковых композиций. Развитие этого направления AF-технологий стимулировало и развитие технологий получения порошков металлов. На сегодняшний день номенклатура металлических композиций имеет широкий спектр материалов на основе Ni и Co (CoCrMO, Inconel, NiCrMo), на основе Fe (инструментальные стали: 18Ni300, H13; нержавеющая сталь: 316L), на основе Ti (Ti6-4, CpTigr1), на основе Al (AlSi10Mg, AlSi12). Производятся порошки бронз, специальных сплавов, а также драгметаллов – главным образом для нужд дентальной медицины.

Из металлических порошков "выращивают" заготовки пресс-форм, специальные инструменты, оригинальные детали сложной конфигурации, которые затруднительно или невозможно получить литьем или механообработкой, импланты и эндопротезы и многое другое. Уже сейчас при штучном и мелкосерийном производстве зачастую становится экономически выгодным "вырастить" небольшую партию деталей на SLS-машине, чем изготавливать литейную или штамповую оснастку. В сочетании с HIP (Hot Isostatic Pressing – горячее изостатическое прессование) и соответствующей термообработкой такие детали не только не уступают литым или кованым изделиям, но и превосходят их по прочности на 20–30%.

Очень широкие перспективы открываются для еще одной аддитивной технологии – технологии "струйной печати" – InkJet- или PolyJet-технологии. Эта технология предполагает нанесение модельного материала или связующего состава с помощью струйных головок. Особый интерес InkJet-технологии представляют для литейного дела.

Очень широкие перспективы открываются для еще одной аддитивной технологии – технологии "струйной печати" – InkJet- или PolyJet-технологии. Эта технология предполагает нанесение модельного материала или связующего состава с помощью струйных головок. Особый интерес InkJet-технологии представляют для литейного дела.

Они позволяют "выращивать" непосредственно литейные формы, т. е. "негатив" детали, и исключить стадии изготовления формовочной оснастки – мастер-модели и литейной модели. Компания ExOne (и ее дочернее предприятие ProMetal GmbH) выпускает машины типа S-Max, которые позиционируются не как "прототипирующие машины", а как вполне "рядовое" технологическое индустриальное оборудование, устанавливаемое в общей технологической цепи производства не только опытной, но и серийной продукции. Практически все автомобильные компании мира обзавелись такими машинами. Оно и понятно – с их помощью стало возможным не в разы, а на порядок сократить время прохождения НИОКР по критически важным для автостроителей позициям – литейным деталям: блоки и головки цилиндров двигателей, мосты и коробки передач, деталям, на изготовление которых в традиционном опытном производстве тратились месяцы, а с учетом экспериментальной доводки и подготовки производства – многие месяцы. Теперь конструктор может увидеть свой новый двигатель на испытательном стенде не через полгода, а через две недели после завершения технического проекта.

Сегодня в России существует множество компаний, оказывающих услуги по прототипированию, однако в основном это небольшие предприятия, обладающие одним-двумя недорогими 3D-принтерами, способными выращивать несложные детали. Связано это с тем, что высокотехнологичное оборудование, способное обеспечить высокое качество изделий, стоит дорого и требует для работы и обслуживания квалифицированного, специально обученного персонала. Далеко не каждая компания может себе это позволить, ведь для покупки необходимо четко понимать, каким образом и насколько эффективно это оборудование будет использоваться, будет ли оно загружено работой. Слабостью таких компаний является отсутствие комплексности решения задач. В лучшем случае дело ограничивается оказанием достаточно простой услуги – изготовлением прототипа или модели тем или иным способом. Тогда как AF-технологии – это не только и не столько 3D-принтер, но важная часть 3D-среды, в которой происходит рождение нового продукта – от замысла конструктора до материализации его идей в серийном производстве. Среда, в которой новый продукт создается, "живет", эксплуатируется, ремонтируется вплоть до завершения "жизненного цикла" этого продукта.

Поэтому для полноценного использования AF-технологий нужно создать эту среду: освоить 3D-проектирование и моделирование, CAE- и САМ-технологии, технологии оцифровки и реинжениринга, сопутствующие технологии, включая и вполне традиционные, но переформатированные под 3D-среду. Причем освоить не в отдельно взятом университете или крупной заводе – такие есть промышленностью в целом на всех уровнях – этого нет даже в отдельно взятой, например, авиационной или автомобильной промышленности. Тогда и AF-технологии будут выглядеть не экзотическими изысками, а вполне естественным и эффективным звеном общей 3D-среды создания, производства и жизненного цикла изделия.

Поэтому для полноценного использования AF-технологий нужно создать эту среду: освоить 3D-проектирование и моделирование, CAE- и САМ-технологии, технологии оцифровки и реинжениринга, сопутствующие технологии, включая и вполне традиционные, но переформатированные под 3D-среду. Причем освоить не в отдельно взятом университете или крупной заводе – такие есть промышленностью в целом на всех уровнях – этого нет даже в отдельно взятой, например, авиационной или автомобильной промышленности. Тогда и AF-технологии будут выглядеть не экзотическими изысками, а вполне естественным и эффективным звеном общей 3D-среды создания, производства и жизненного цикла изделия.

Существуют на рынке и крупные компании, обладающие оборудованием высокого уровня, которые, как правило, решают достаточно сложные производственные задачи и оказывают более широкий спектр полезных услуг, сопутствующих прототипированию, способных от начала до конца провести НИОКР и проконтролировать качество работ на каждом этапе. К таким предприятиям можно отнести ФГУП "НАМИ", АБ "Универсал", НПО "Салют", ОАО "НИАТ" (Москва), УМПО (Уфа), НИИ "Машиностроительные Технологии", (СПбГПУ), ОАО "Тушинский машиностроительный завод" и ряд других. Однако такой комплексный подход по силам далеко не каждому предприятию, особенно в условиях безучастной позиции со стороны государства.

В целом ситуация с внедрением AF-технологий в российскую промышленность остается крайне неблагополучной. Ученые, инженеры и технологи не нашли нужных слов, чтобы привлечь внимание государства к опасному отставанию в абсолютно необходимой для отечественной промышленности инновационной сфере. Не нашли аргументов, чтобы убедить власти в необходимости разработки национальной программы развития аддитивных технологий , создания отечественной индустрии AF-машин. Россия практически не участвует в международных организациях, оказывающих значительное влияние на развитие AF-технологий в мире.

Ключевыми проблемами при внедрении AF-технологий в первую очередь являются кадры, которые, как известно, решают все; собственно 3D-машины, высококлассное AF-оборудование, которое невозможно приобрести и невозможно создать без целевой поддержки со стороны правительства в той или иной форме (что, кстати, и делается за рубежом в подавляющем большинстве случаев); материалы – отдельная и сложная проблема междисциплинарного характера, решение которой опять-таки целиком и полностью зависит от качества управления процессом со стороны государства. Это неподъемные для отдельной отрасли задачи. Это проблема, которая может быть решена только при условии целенаправленного взаимодействия высшей школы, академической и отраслевой науки.

Прекрасным примером "рыночного вмешательства" государства в решение сложных технологических задач является литейный завод ACTech, построенный во Фрайбурге (недалеко от Дрездена) в конце 90-х годов в период ренессанса Восточных территорий. Завод совсем небольшой по нашим меркам – всего 6500 кв. метров общей площади, построен с иголочки, в чистом поле и был оснащен самым передовым технологическим оборудованием, главной фишкой которого были AF-машины для выращивания песчаных форм (от компании EOS, Мюнхен). Это был, пожалуй, первый пример комплексного подхода – завод был оснащен современным оборудованием для реальной работы в 3D-среде: AF-машины, измерительная техника, ЧПУ-станки, плавильное, литейное и термическое оборудование. В настоящее время там работают около 230 чел., 80% которых – ИТР и менеджмент. Теперь это один из самых известных заводов с мировым именем, клиентами которого являются практически все ведущие автомобильные компании Германии, многие европейские и американские авиационные фирмы. На завод достаточно передать 3D-файл будущего изделия и описать задачу: материал, количество, желательные сроки изготовления и что вы хотите получить – отливку или полностью обработанную деталь, от этого зависят сроки выполнения заказа – от 7 дней до 8 недель. Примечательно, что около 20% заказов – это единичные детали, около 40% составляют заказы на 2–5 деталей. Почти половина отливок – чугун; примерно треть – алюминий; остальное – сталь и другие сплавы. Специалисты завода активно сотрудничают с фирмами – изготовителями AF-оборудования, ведут совместные НИР с университетами, завод является и успешным коммерческим предприятием, и полигоном для отработки новых технологических процессов.

Жизненный цикл нового изделия.

Работа проведена для ЗАО НПО "Турботехника"

Рынок аддитивных технологий в России развивается, но происходит это очень медленно, поскольку, чтобы вывести эти технологии на должный уровень, необходима поддержка государства. При должном внимании к внедрению AF-технологий они могут значительно повысить скорость реагирования на потребности рынка и экономическую эффективность многих отраслей промышленности.

Кирилл Казмирчук, заместитель директора НИИ "Машиностроительные технологии", СПбГПУ

Вячеслав Довбыш, заведующий лабораторией вакуумного литья металлов и полимеров НИИ "НАМИ"

Фотографии и материалы предоставлены авторами

Аддитивные технологии (AF) без преувеличения считают инновационным прорывом, новым мировым трендом.

Их проникновение в ключевые сферы жизнедеятельности неразрывно связано с развитием наукоемких отраслей, высоких технологий.

Под AF-технологиями понимают процесс послойного синтеза объекта из трехмерной модели. Главный плюс технологий — ресурсосбережение, при котором потери полезного вещества устремляются к нулю.

Где используют аддитивные технологии

AF-технологии находят применение практически повсеместно. Их используют в автомобильной промышленности, энергетике, пищевой промышленности , архитектуре/дизайне , машиностроении , процессе создания сувениров, игрушек, потребительских товаров и так далее.

Аддитивные технологии в промышленности задействуют при разработке заготовок пресс-форм, специнструмента, деталей со сложной геометрией, эндопротезов, имплантатов. Готовые детали прочнее получаемых традиционным путем на 20-30%. Технологии применимы там, где невозможно/нецелесообразно использовать метод литья, механическую обработку. Их развитию в промышленности способствует увеличение ассортимента металлопорошковых материалов . Если в начале 2000-х гг насчитывалось не более 5 наименований, то сегодня их количество измеряется десятками.

В машиностроении аддитивные технологии внедряются не менее активно. В частности, автомобильные концерны с их помощью на порядок сокращают период прохождения НИОКР по литейным деталям (головки цилиндров моторов, КПП, мосты). Внедряя AF, конструкторы получают наглядную модель двигателя спустя две недели с момента завершения работы над техническим проектом. Ранее на это требовались месяцы.

Преимущества аддитивных технологий

Аддитивные технологии, успешно используемые в машиностроении и других сферах последние 20 лет, дают очевидные выгоды:

Экономия ресурсов. Готовые изделия «выращивают» с нуля, благодаря чему можно говорить о безотходном производстве. Кроме того, исключаются расходы на утилизацию отходов. Для сравнения, потери материала на заготовках при использовании консервативных методов металлообработки могут доходить до 85%.

Ускорение процесса производства. Сокращение цикла от момента разработки проекта до выпуска готовых изделий дает конкурентные преимущества. Компьютерное моделирование не требует долгих расчетов и многочисленных чертежей. При этом скорость не вредит качеству.

Точность параметров . При послойном синтезе удается достигать максимального соответствия по плотности, остаточному напряжению, техническим показателям. Прочность изделий на 20―30% выше, чем у литых/кованых.

Мобильность . Запуск производства новой серии изделий не требует длительной подготовки, закупки громоздкого оборудования. Процесс гибкий, что позволяет адаптироваться к меняющимся условиям рынка. Модели можно передавать посредством компьютерной техники в любой уголок планеты в считанные секунды.

Для таких отраслей как авиастроение, важное преимущество — снижение веса изделий, получаемых за счет внедрения аддитивных технологий. Отдельные детали удается сделать легче на 40―50% без потерь в прочности.

Мировой опыт

Ежегодно мировой рынок аддитивных технологий демонстрирует рост в пределах 27―28%. Лидером по их внедрению считаются США ― доля AF-оборудования достигает 38%. В тройке передовиков также значатся Япония и Германия. NASA тестирует созданный посредством аддитивных технологий ракетный двигатель с инжектором,

Google и 3D Systems работают над полноцветным автоматизированным 3D-принтером, который сможет изготавливать тысячи модулей для смартфонов.

Государственную программу Японии по внедрению аддитивного оборудования поддерживают 27 компаний, включая Panasonic, Mitsubishi, Nissan. Планируется, что к 2020 году здесь удастся создать совершенный промышленный 3D-сканер. Параллельно, страна финансирует мероприятия по разработке программного обеспечения , НИОКР в области сверхточной печати.

Аддитивные технологии в России

Национальный рынок AF-технологий отстает от мирового. Его развитие тормозится:

дефицитом кадров;

недостатком оборудования/материалов;

нехваткой господдержки.

Сегодня в России функционируют компании, занимающиеся прототипированием. Большинство из них — небольшие, без дорогостоящего оборудования. Установками достаточно высокого уровня располагают ФГУП «НАМИ», НПО «Салют», АБ «Универсал», НИИ «Машиностроительные Технологии». Их мощностей достаточно для того, чтобы провести НИОКР. ВИАМ лидирует в производстве порошков. Они используются, например, для реконструкции лопаток турбин. В УрФУ Ельцина готовят кадры для 3D-печати, сканирования, твердотельного моделирования, реверс-инжиниринга.

Государственная политика, направленная на стимулирование развития отрасли, должна быть ориентирована на субсидирование. Действенный механизм — компенсация части расходов, которые несут компании при изготовлении и реализации пилотных серий промышленной продукции. Внедрению AF-технологий также должен способствовать Фонд развития промышленности, предоставляя целевые ссуды на льготных условиях.

Аддитивные технологии с полным основанием относят к технологиям XXI века. Они имеют огромный потенциал в деле снижения энергетических затрат на создание самых разнообразных видов продукции. Степень их использования в промышленном производстве является верным индикатором индустриальной мощи государства и его инновационного развития. На данный момент российские предприятия используют импортные металлические порошки. Серийного производства порошковых материалов для аддитивных технологий в России нет.

Исследовательская группа «Инфомайн»

Основана в 1993 году. Специализируется на изучении рынков промышленной продукции в России и странах СНГ. Основными направлениями исследований являются: минеральное сырье, металлы и химические продукты. За прошедшие годы специалистами компании подготовлено свыше 1000 обзоров. Клиентами «Инфомайн» являются более 500 производственных, торговых, консалтинговых компаний, банков и научных организаций из 37 стран мира. Среди них: «Газпром», «Лукойл», ТНК-ВР, АФК «Система», ГМК «Норильский никель», «Евраз Груп С. А.», Объединенная компания «Русал» и др. Профессионализм компании подтверждается многочисленными публикациями в научных и научно-популярных журналах, а также выступлениями на конференциях различного уровня.

Металлические порошки обладают уникальными химико-металлургическими свойствами, что позволяет использовать их в различных областях. С появлением аддитивных технологий порошковая металлургия получила новые перспективы развития. Порошковая металлургия является наиболее экономичным методом изготовления изделий, она характеризуется низким уровнем отходов по сравнению с традиционными технологиями (литьем, механической обработкой, холодной и горячей обработкой давлением) и минимальным количеством операций для получения изделий с размерами, близкими к окончательным. Другая особенность порошковой металлургии - возможность производства материалов и изделий, которые невозможно получить традиционными металлургическими методами. С помощью аддитивных технологий упрощаются производственные процессы в авиационной промышленности, энергомашиностроении, приборостроении - везде, где есть потребность в изделиях сложной геометрии и «выращивании» металлических деталей. В настоящее время с точки зрения внедрения аддитивных технологий Россия отстает от ведущих стран мира. По-прежнему российские потребители зависят как от поставок импортных высококачественных металлических порошков, так и от импорта самих 3D-принтеров.

Состояние аддитивных технологий в мире

Технология трехмерной печати (3D) начала развиваться в конце 80-х годов прошлого века. Пионером в этой области является компания 3D Systems, которая в 1986 году разработала первый стереолитографический аппарат. Первые лазерные машины - стереолитографические (SLA) и затем порошковые (SLS-машины) - отличались очень высокой стоимостью, выбор материалов был достаточно узкий, и до середины 1990-х годов они использовались главным образом в научно-исследовательской и опытно-конструкторской деятельности, связанной с оборонной промышленностью. В дальнейшем, после широкого распространения цифровых технологий в области проектирования, моделирования и механообработки, 3D-технологии начали бурно развиваться. Для 3D-технологий в настоящее время рекомендован термин Additive Manufacturing (AM). По данным Wohlers Associates, мировой рынок АМ-технологий в 2014 году составил около 3 млрд долларов при средних темпах роста на уровне 20–30%. Прогнозируется, что к 2020 году объем рынка может достичь 16 млрд долларов. Рынок аддитивных технологий стремительно меняется, происходит слияние и поглощение компаний-производителей машин, возникают новые центры оказания услуг в области AM-технологий, эти центры объединяются в европейскую, а теперь уже и в глобальную сеть. 63% всех аддитивных машин в мире производится в США. Наиболее заметно внедрение АМ-технологий в таких отраслях, как авиационная промышленность, судостроение, энергетическое машиностроение, а также стоматология и восстановительная хирургия. Главными заказчиками и потребителями AM-продукции являются авиационная и автомобильная отрасли США и Европы. Эти технологии привлекают крупные промышленные компании: Boeing, Mersedes, General Electric, Lockheed Martin, Mitsubishi, General Motors. Например, компания Boeing в последние годы значительно увеличила номенклатуру деталей, изготавливаемых по AM-технологиям. Сейчас таким образом изготавливается более 22 тысяч деталей 300 наименований для 10 типов военных и коммерческих самолетов, включая Dreamliner. Отказ от производства цельнометаллического листа в пользу спекания порошков при формировании каркасов ряда моделей Boeing позволил компании перейти на принципиально новый уровень производства. По мнению специалистов General Electric, через 10 лет примерно половина деталей энергетических турбин и авиационных двигателей будет изготавливаться с помощью AM-технологий. Активно применяются аддитивные технологии в бытовой электронике и медицине, в том числе в стоматологии. По словам представителей компании Arcam, произведенные ими устройства были использованы для создания более 30 000 титановых имплантатов для реконструкции тазобедренных суставов. Основным отличием АМ-технологий является то, что они применяются для формирования детали при помощи наращивания материала, в отличие от удаления в случае механической обработки. Использование аддитивных технологий позволяет изготавливать детали с характеристиками, недоступными для других методов обработки (например, с криволинейными отверстиями или внутренними пустотами). Послойный метод построения детали дает абсолютно новые возможности, например изготовление «деталь в детали», деталей с переменными по толщине свойствами материала (так называемые градиентные материалы), выпуск сетчатых конструкций, которые невозможно получить ни литьем, ни механообработкой. Значительные перспективы для 3D-технологий открываются в аэрокосмической отрасли. Это связано с тем, что с их помощью стало возможным кардинально уменьшить отношение массы материала, необходимого для выпуска детали, к массе конечной детали. Для большинства деталей, изготавливаемых традиционным способом, это соотношение может достигать 20:1, при использовании аддитивных технологий этот показатель составляет в худшем случае 2:1.

Рис. 1. Аппарат селективного лазерного сплавления SLM 280 компании SLM Solutions (Германия)

Почти все компании, использующие лазер, по-разному называют свои технологии. Это сделано для того, чтобы отличить себя от конкурентов, но по технической сути все они являются технологиями селективного лазерного сплавления - SLM-технологиями. Однако это название негласно закреплено за компанией SLM Solutions. Компания SLM Solutions (Германия) является одним из мировых лидеров в области технологий лазерного синтеза. SLM Solutions активно сотрудничает с компанией FILT. В результате этого сотрудничества появилась наиболее «продвинутая» на сегодняшний день машина SLM 280 (рис. 1). Этот аппарат отличается наличием двух лазеров: внешний контур детали и тонкие стенки обрабатывает первый лазер мощностью 400 Вт, основное тело детали - второй, более мощный лазер (1000 Вт). Сочетание двух лазеров разной мощности позволяет выпускать детали с толщиной отдельных фрагментов до 0,3 мм. Это также придает аппарату существенные преимущества: увеличивается скорость построения детали (до 5 раз), улучшается внутренняя структура материала и чистота внешней поверхности.

Виды аддитивных технологий

По методам формирования слоя принципиально отличаются два вида аддитивных технологий. Технология Bed Deposition предполагает на первом этапе формирование слоя порошка с последующей выборочной (селективной) обработкой сформированного слоя лазером или иным способом. Этой технологии достаточно точно соответствует термин «селективный синтез» или «селективное лазерное спекание» (SLS - Selective Laser Sintering), если «отверждающим» инструментом является лазер, который в данном случае, в отличие от лазерной стереолитографии (SLA-технологии), является источником тепла, а не ультрафиолетового излучения. Второй вид Direct Deposition - прямое, или непосредственное, осаждение материала, т. е. непосредственно в точку, куда подводится энергия и где в данный момент происходит построение фрагмента детали. Наиболее широко на рынке представлены модели группы Bed Deposition. Большая часть компаний - производителей таких аппаратов использует в своих машинах лазер в качестве источника энергии для соединения частиц металлопорошковых композиций. К ним относятся: Arcam (Швеция), Concept Laser (Германия), EOS (Германия), Phenix Systems (Франция), Realizes (Германия), Renishaw (Великобритания), SLM Solutions (Германия), Systems (США). В 2012 году в эту группу вошли китайские компании Beijing Long Yuan Automated Fabrication Systems и Trump Precision Machinery. Ко второй группе машин (Direct Deposition) относятся аппараты компаний POM Group, Optomec, Sciaky (США), Irepa Laser (Франция), InssTek (Ю. Корея). В России отсутствует серийное производство АМ-машин, которые используют в качестве материала металлические порошки. Вместе с тем целый ряд организаций занимается разработкой и созданием опытных образцов подобного типа аппаратов. Например, ОАО «Электромеханика» (Тверская область) в рамках совместной работы с ФГБОУ ВПО «МГТУ «СТАНКИН» изготовило автоматизированную 3D-установку для выращивания в вакууме точных титановых заготовок сложных деталей методом послойного синтеза электронным лучом из металлического мелкодисперсного порошка. ОАО «ТВЭЛ» совместно с научными организациями Уральского отделения РАН ведет разработку и организацию производства установок УрАМ-550 для селективного лазерного сплавления металлических порошков с размером рабочей камеры 500×500×500 мм. «Росатом» в кооперации с Минобрнауки планирует создать опытный образец 3D-принтера для изготовления металлических изделий на базе НПО «ЦНИИТМАШ». Специалистами ОАО «Национальный институт авиационных технологий» разработаны несколько типов экспериментальных лазерных установок послойного синтеза. Разработки аппаратов для лазерного послойного синтеза ведутся также Институтом проблем лазерных и информационных технологий (ИПЛИТ).

Рис. 2. АM-машина X line 1000R компании Concept Laser

До недавнего времени самой большой AM-машиной компании считалась X line 1000R (рис. 2) с размерами зоны построения 630×400×500 мм. Она была разработана совместно с Фраунхоферским институтом лазерных технологий (FILT) при участии Daimler AG и вышла на рынок в 2013 году. Первая такая машина установлена на Daimler AG для выращивания автомобильных компонентов из алюминия. К этой модели недавно была добавлена модификация X line 2000R, оснащенная двумя лазерами мощностью по 1000 Вт. Область построения увеличена до 800×400×500 мм. Компания пошла навстречу требованиям клиентов из аэрокосмической и автомобильной отраслей, повысив скорость построения изделий.

Рис. 3. Аппарат DMD IC106 компании POM

Компания POM (Precision Optical Manufacturing) является разработчиком DMD-технологии и держателем патентов на оригинальные технические решения по лазерным системам и системам управления с обратной связью с одновременным регулированием в режиме реального времени основных параметров построения детали: объема подачи материала, скорости перемещения головки и мощности лазера, которые обеспечивают стабильность и качество рабочего процесса (рис. 3). Эта технология позволяет производить параллельную или последовательную подачу двух видов материала с различными физико-химическими свойствами и таким образом создавать биметаллические компоненты, например формы для литья пластмасс (тело формы из меди, рабочая часть - из инструментальной стали), или наносить специальные покрытия, например на гильзы цилиндров, поршневые кольца, кулачковые валы, седла клапанов.

Технологии производства металлических порошков

В настоящее время не существует общих требований к металлопорошковым композициям, применяемым в AM-технологиях. Разные компании - производители AM-машин предписывают работу с определенным перечнем материалов, обычно поставляемых самой этой компанией. Общим требованием к порошкам для AM-машин является сферическая форма частиц. Это связано с необходимостью компактного укладывания в определенный объем и обеспечения «текучести» порошковой композиции в системах подачи материала с минимальным сопротивлением. На рынке представлены десятки видов разнообразных композиций: от обычных конструкционных сталей до жаропрочных сплавов и драгметаллов. Сфера их применения уже в настоящее время крайне разнообразна - от стоматологии до ювелирной промышленности. Основными технологиями получения порошков для AM-машин являются газовая атомизация, вакуумная атомизация и центробежная атомизация. Согласно технологии газовой атомизации металл расплавляют в плавильной камере (обычно в вакууме или инертной среде) и затем сливают в управляемом режиме через специальное устройство-распылитель, где производится разрушение потока жидкого металла струей инертного газа под давлением. В Европе три компании - ALD (Голландия), PSI - Phoenix Scientific Industries Ltd. (Великобритания) и Atomising Systems (Великобритания) - производят атомайзеры в качестве товарной продукции. При вакуумной атомизации процесс происходит за счет растворенного в расплаве газа. Атомайзер состоит из двух камер - плавильной и распылительной. В плавильной камере создают избыточное давление газа (водород, гелий, азот), который растворяется в расплаве. Во время атомизации металл под действием давления в плавильной камере поступает вверх к сопловому аппарату, выходящему в распылительную камеру, где создают вакуум. Возникающий перепад давлений побуждает растворенный газ к выходу на поверхность капель расплава и «взрывает» капли изнутри, обеспечивая при этом сферическую форму и мелкодисперсную структуру порошка. Технологии центробежной атомизации весьма разнообразны, но наибольший интерес представляют те, которые позволяют получать порошки наиболее ценных для аддитивных технологий сплавов - реактивных и тугоплавких металлов. Единственным сдерживающим фактором развития аддитивных технологий является высокая стоимость расходных материалов (металлических порошков). В настоящее время рядом компаний ведутся работы по внедрению менее затратных технологий производства порошков (в том числе титановых). Прорыв в этом направлении приведет к значительному росту спроса на 3D-устройства, способные воспроизводить металлические модели.

Рис. 4. Атомайзер EIGA 50 компании ALD (Голландия)

Мировым лидером в производстве оборудования для газовой атомизации является компания ALD (в настоящее время входит в группу AMG Advanced Metallurgical Group). Она имеет в своей производственной линейке атомайзеры как лабораторного (объем тигля 1,0–2,0 л), так и индустриального назначения с производительностью до 500 кг за одну плавку и более. Компания ALD является также изготовителем атомайзеров для получения порошковых композиций по технологии EIGA - индукционная плавка с распылением инертным газом. Базовые модели EIGA 50 и EIGA 100 отличаются размерами применяемого фидстока - прутка соответственно 50 и 100 мм. Машины EIGA (рис. 4) имеют невысокую скорость распыления - около 0,5 кг/с, однако позволяют распылять достаточно большой объем материала в течение одной плавки - от единиц до десятков килограммов.

Рис. 5. Установка центробежного распыления расплава ООО «Сферамет»

В России имеется опыт получения порошковых материалов методом центробежного распыления с торца прутковой заготовки, оплавляемой плазменной дугой. Метод был разработан в 1970-х годах в ВИЛСе. В последние годы этот метод получил дальнейшее развитие в работах OOO «Сферамет» (Московская область). ООО «Сферамет» является разработчиком оборудования и технологий нового поколения для получения сферических гранул металлов и сплавов методом центробежного распыления расплава. Исходным материалом для получения гранул на разработанной установке УЦР-6 (рис. 5) служат литые цилиндрические заготовки диаметром 76-80 мм и длиной 700 мм. На этой установке были получены гранулы дисперсностью 50 мкм.

Выпуск металлических порошков для аддитивных технологий в России

Интенсивное использование аддитивных технологий в России сдерживается как отсутствием АМ-машин, так и отсутствием мелкодисперсных металлических порошков. В настоящее время российские предприятия используют импортные порошки, поставляемые в основном компаниями - производителями установок. Серийное производство металлических порошков для аддитивных технологий в России отсутствует. ФГУП «Всероссийский институт авиационных материалов» (ВИАМ, Москва) производит в относительно небольших количествах металлопорошковые композиции для аддитивных технологий. В ближайшее время здесь планируются запуск современного промышленного оборудования и коммерческий выпуск порошков. По мнению генерального директора ВИАМ академика Е.Н. Каблова, для имеющегося российского парка установок аддитивного производства необходимо около 20 тонн порошков в год. По оценкам компании «Инфомайн», этот объем завышен, и общая емкость рынка порошков для работающих установок аддитивных технологий в России составляет на начало 2016 года не более 6–7 тонн. Целый ряд российских компаний занимаются в настоящее время вопросами производства металлических порошков для аддитивных технологий. По оценкам экспертов, уже в 2016 году на отечественном рынке могут появиться прошедшие сертификацию коммерческие металлопорошковые композиции различных марок. В настоящее время ВИАМ самостоятельно обеспечивает себя порошками, однако мощности небольшие (до 2 тонн в год). Движение ВИАМ к производству порошков для аддитивных технологий началось с организации производства припоев для высокотемпературной вакуумной пайки. Требования к порошковым припоям близки к аналогичным требованиям, предъявляемым к металлопорошковым композициям, используемым при аддитивных технологиях, в том числе по сочетанию фракций разного размера. С 2010 года ВИАМ активно ведет работы по созданию производства мелкодисперсных металлических порошков распылением расплава инертным газом на установке ERMIGA10/100VI. Разработаны и освоены технологии получения порошков более 10 марок никелевых и титановых припоев (10–200 мкм). Были начаты серийные поставки припоев моторным заводам. Ведутся работы по получению мелкодисперсных порошков для аддитивных технологий. Порошки для лазерной LMD-наплавки (40–80 мкм) поставляются в ОАО «Авиадвигатель», на котором проводятся работы по отработке технологий наплавки бородок бандажных полок лопаток ТВД. Ведутся работы по получению порошков для селективного лазерного сплавления (20–40, 10–50 мкм).

Рис. 6. Установка послойного лазерного сплавления M2 Cusing компании Concept Laser

В 2014 году ВИАМ приобрел установку для селективного лазерного сплавления металлических порошков Concept Laser M2 Cusing (рис. 6), позволяющую получать детали практически любой сложности внутреннего строения напрямую из металлических порошков без использования оснастки. Начаты исследования в области получения деталей по полному циклу, что обеспечит в дальнейшем ускорение внедрения аддитивных технологий в производство. Также в ФГУП «ВИАМ» методом послойного лазерного сплавления на установке M2 Cusing фирмы Concept Laser из порошка ЭП648-ВИ (ВХ4Л) начато изготовление завихрителей для двигателей 100-07, 100-08, 100-09. В рамках НИР по заказу Федерального космического агентства проведены работы, показавшие возможность получения порошков (гранул) на основе никеля и титана для проведения селективного лазерного сплавления.

Аддитивные технологии в «росатоме»: цикл от порошков до применения

Рис. 7. Дорожная карта развития аддитивных технологий «Росатома»

Импорт в Россию аппаратов для аддитивных технологий

Россия удовлетворяет потребности в 3D-принтерах, работающих на металлических порошках, за счет импорта этой продукции. По данным «Инфомайн», Россия импортировала в 2009–2015 годах 29 установок для аддитивных технологий на металлических порошках на сумму около 12 млн долларов. При этом характерным является тренд на рост импортных поставок (рис. 10). Как видно, 2014 и 2015 годы характеризовались наивысшим уровнем поставок на сумму свыше 200 тыс. долларов.

Рис. 8. Атомайзер ALD VIGA-2B

Научный центр порошкового материаловедения (НЦПМ) при Пермском научно-исследовательском политехническом университете (ПНИПУ) приобрел в 2011 году атомайзер ALD VIGA-2B (рис. 8). В апреле 2014 года АМ-машина была запущена. Установка предназначена для исследований и получения небольших экспериментальных партий порошков. Она позволяет распылять все нетугоплавкие металлы и сплавы с температурой плавления до 1700 °C. По словам специалистов Научного центра, порошки получаются сферические, но неоднород-ные - крупностью от 0,5 до 100 мкм.

Рис. 9. Структура поставки в РФ 3D-принтеров основными зарубежными производителями в 2009–2015 гг., %

Ведущие страны мира активно включаются в 3D-гонку. Так, в 2012 г. в Янгстоуне, Огайо, открылся Национальный инновационный институт аддитивного производства NAMII - первый центр аддитивных технологий из пятнадцати создаваемых в США. Машинный парк института уже насчитывает 10 аддитивных машин, три из которых являются самыми современными машинами для создания металлических деталей.

Терминология и классификация

Суть аддитивных технологий заключается в соединении материалов для создания объектов из данных 3D-модели слой за слоем. Этим они отличаются от обычных субтрактивных технологий производства, подразумевающих механическую обработку - удаление вещества из заготовки.

Аддитивные технологии классифицируют:

- по используемым материалам (жидким, сыпучим, полимерным, металлопорошковым);

- по наличию лазера;

- по способу фиксирования слоя построения (тепловое воздействие, облучение ультрафиолетом или видимым светом, связующим составом);

- по способу образования слоя.

Есть два способа формирования слоя. Первый заключается в том, что сначала насыпают на платформу порошковый материал, распределяют его роликом или ножом для создания ровного слоя материала заданной толщины. Происходит селективная обработка порошка лазером или другим способом соединения частиц порошка (плавкой или склеиванием) согласно текущему сечению CAD-модели. Плоскость построения неизменна, а часть порошка остаётся нетронутой. Этот способ называют селективным синтезом, а также селективным лазерным спеканием, если инструментом соединения является лазер. Второй способ состоит в непосредственном осаждении материала в точку подведения энергии.

Организация ASTM, занимающаяся разработкой отраслевых стандартов, разделяет 3D-аддитивные технологии на 7 категорий.

- Выдавливание материала. В точку построения по подогретому экструдеру подаётся пастообразный материал, представляющий собой смесь связующего и металлического порошка. Построенная сырая модель помещается в печь для того, чтобы удалить связующее и спечь порошок - так же, как это происходит в традиционных технологиях. Эта аддитивная технология реализована под марками MJS (Multiphase Jet Solidification, многофазное отверждение струи), FDM (Fused Deposition Modeling, моделирование методом послойного наплавления), FFF (Fused Filament Fabrication, производство способом наплавления нитей).

- Разбрызгивание материала. Например, в технологии Polyjet воск или фотополимер по многоструйной головке подается в точку построения. Эта аддитивная технология также называется Multi jetting Material.

- Разбрызгивание связующего. К ним относятся струйные Ink-Jet-технологии впрыскивания в зону построения не модельного материала, а связующего реагента (технология аддитивного производства ExOne).

- Соединение листовых представляет собой полимерную плёнку, металлическую фольгу, листы бумаги и др. Используется, например, в технологии ультразвукового аддитивного производства Fabrisonic. Тонкие пластины из металла свариваются ультразвуком, после чего излишки металла удаляются фрезерованием. Аддитивная технология здесь применяется в сочетании с субстрактивной.

- Фотополимеризация в ванне. Технология использует жидкие модельные материалы - фотополимерные смолы. Примером могут служить SLA-технология компании 3D Systems и DLP-технология компаний Envisiontec, Digital Light Procession.

- Плавка материала в заранее сформированном слое. Используется в SLS-технологиях, использующих в качестве источника энергии лазер или термоголовку (SHS компании Blueprinter).

- Прямое подведение энергии в место построения. Материал и энергия для его плавления поступают в точку построения одновременно. В качестве рабочего органа используется головка, оснащённая системой подвода энергии и материала. Энергия поступает в виде сконцентрированного пучка электронов (Sciaky) или луча лазера (POM, Optomec,). Иногда головка устанавливается на «руке» робота.

Эта классификация гораздо больше говорит о тонкостях аддитивных технологий, чем предыдущие.

Сферы применения

Рынок аддитивных технологий в динамике развития опережает остальные отрасли производства. Его средний ежегодный рост оценивается в 27% и, по оценке компании IDC, к 2019 г. составит 26,7 млрд долларов США по сравнению с 11 млрд в 2015 г.

Однако АТ-рынку ещё предстоит раскрыть неиспользованный потенциал в сфере производства товаров широкого потребления. До 10% средств компаний от стоимости производства товара расходуется на его прототипирование. И много компаний уже заняли данный сегмент рынка. Но остальные 90% идут в производство, поэтому создание приложений для быстрого изготовления товаров станет основным направлением развития этой отрасли в будущем.

В 2014 г. доля быстрого прототипирования на рынке аддитивных технологий хотя и уменьшилась, оставалась наибольшей - 35%, доля быстрого производства росла и достигла 31%, доля в создании инструментов оставалась осталась на уровне 25%, остальное приходилось на исследования и образование.

По отраслям экономики применение АТ-технологий распределилось так:

- 21% - производство потребительских товаров и электроники;

- 20% - автомобилестроение;

- 15% - медицина, включая стоматологию;

- 12% - авиастроение и космическая отрасль производства;

- 11% - производство средств производства;

- 8% - военная техника;

- 8% - образование;

- 3% - строительство.

Любители и профессионалы

Рынок АТ-технологий разделяется на любительский и профессиональный. Любительский рынок включает 3D-принтеры и их обслуживание, которое включает сервис, расходные материалы, программное обеспечение, и рассчитан на отдельных энтузиастов, сферу образования и визуализацию идей и облегчения коммуникации на начальной стадии развития нового бизнеса.

Профессиональные 3D-принтеры дорогостоящи и подходят для расширенного воспроизводства. У них большая зона построения, производительность, точность, надёжность, расширен ассортимент модельных материалов. Эти машины на порядок сложнее и требуют освоения особых навыков работы с самими устройствами, с модельными материалами и программным обеспечением. Как правило, оператором профессиональной машины становится специалист по аддитивным технологиям с высшим техническим образованием.

Аддитивные технологии в 2015 году

Согласно отчёту Wohlers Report 2015, с 1988 по 2014 г. в мире было установлено 79 602 промышленных 3D-принтера. При этом 38,1% устройств стоимостью более 5 тыс. долларов США приходится на США, 9,3% - на Японию, 9,2% - на Китай, и 8,7% - на Германию. Остальные страны мира находятся в значительном отрыве от лидеров. С 2007 по 2014 годовой объём продаж настольных принтеров вырос с 66 до 139 584 устройств. В 2014 г. 91,6% продаж приходился на настольные 3D-принтеры и 8,4% - на промышленные установки аддитивного производства, прибыль от которых, однако, составила 86,6% от общего объёма, или 1,12 млрд долларов США в абсолютном выражении. Настольные машины довольствовались 173,2 млн долларов США и 13,4%. В 2016 г. ожидается рост продаж до 7,3 млрд долларов США, в 2018 г. - 12,7 млрд, в 2020 г. рынок достигнет 21,2 млрд долларов.

Согласно Wohlers, FDM-технология превалирует, насчитывая около 300 брендов по всему миру, ежедневно пополняясь новыми модификациями. Некоторые из них продаются только локально, поэтому очень сложно, если вообще возможно, найти информацию о количестве брендов выпускаемых 3D-принтеров. С уверенностью можно сказать, что их количество на рынке увеличивается с каждым днём. Наблюдается большое разнообразие в размерах и применяемых технологиях. Например, берлинская компания BigRep производит огромный FDM-принтер под названием BigRep ONE.2 по цене 36 тыс. евро, способный печатать объекты размером до 900 х 1055 х 1100 мм с разрешением 100-1000 микрон, двумя экструдерами и возможностью использовать разные материалы.

Промышленность - за

Авиационная промышленность усиленно инвестирует в аддитивное производство. Применение аддитивных технологий позволит снизить расход материалов, затрачиваемых на изготовление деталей, в 10 раз. Ожидается, что компания GE Aviation будет ежегодно печатать 40 тыс. форсунок. А компания Airbus к 2018 г. собирается печатать до 30 т деталей ежемесячно. Компания отмечает значительный прогресс в характеристиках произведённых таким способом деталей по сравнению с традиционным. Оказалось, что кронштейн, который был рассчитан на 2,3 т нагрузки, в действительности может выдерживать нагрузку до 14 т при снижении его веса вдвое. Кроме того, компания печатает детали из алюминиевого листа и топливные коннекторы. В самолётах Airbus насчитывается 60 тыс. частей, напечатанных на 3D-принтерах Fortus компании Stratasys. Другие компании авиакосмической индустрии также используют технологии аддитивного производства. Среди них: Bell Helicopter, BAE Systems, Bombardier, Boeing, Embraer, Honeywell Aerospace, General Dynamics, Northrop Grumman, Raytheon, Pratt & Whitney, Rolls-Royce и SpaceX.

Цифровые аддитивные технологии уже используются в производстве разнообразных потребительских товаров. Компания Materialise, предоставляющая услуги аддитивного производства, сотрудничает с компанией Hoet Eyeware в изготовлении очков для коррекции зрения и солнечных очков. 3D-модели предоставляются множеством облачных сервисов. Только компании 3D Warehouse и Sketchup предлагают 2,7 млн образцов. Не остаётся в стороне и индустрия моды. RS Print использует систему, измеряющую давление подошвы, для печати индивидуальных стелек. Дизайнеры экспериментируют с бикини, обувью и платьями.

Быстрое прототипирование

Под быстрым прототипированием понимают создание прототипа изделия за максимально короткий срок. Оно входит в число основных применений технологий аддитивного производства. Прототип - это прообраз изделия, необходимый для оптимизации формы детали, оценки её эргономики, проверки возможности сборки и правильности компоновочных решений. Вот почему сокращение срока изготовления детали позволяет значительно сократить время разработки. Также прототип может являться моделью, предназначенной для проведения аэро- и гидродинамических испытаний или проверки функциональности деталей корпуса бытовой и медицинской техники. Много прототипов создаётся в качестве поисковых дизайнерских моделей с нюансами в конфигурации, цветовой гамме раскраски и т. д. Для быстрого прототипирования используются недорогие 3D-принтеры.

Быстрое производство

Аддитивные технологии в промышленности имеют большие перспективы. Малосерийное производство изделий со сложной геометрией и из специфических материалов распространено в судостроении, энергетическом машиностроении, восстановительной хирургии и дентальной медицине, аэрокосмической промышленности. Непосредственное выращивание изделий из металла здесь мотивировано экономической целесообразностью, так как этот оказался менее затратным. С использованием аддитивных технологий производят рабочие органы турбин и валов, импланты и эндопротезы, запасные части для автомобилей и самолётов.

Развитию быстрого производства способствовало и значительное расширение числа доступных металлопорошковых материалов. Если в 2000 годах насчитывалось 5-6 видов порошков, то сейчас предлагается широкая номенклатура, исчисляемая десятками композиций от конструкционных сталей до драгоценных металлов и жаропрочных сплавов.

Перспективны и аддитивные технологии в машиностроении, где их можно использовать при изготовлении инструментов иприспособлений для серийного производства - вставок для термопласт-автоматов, пресс-форм, шаблонов.

Ultimaker 2 - лучший 3D-принтер 2016 года

По мнению журнала CHIP, который провёл тестирование и сравнил характеристики бытовых 3D-принтеров, лучшими принтерами 2016 года являются модели Ultimaker 2 компании Ultimaker, Reniforce RF1000 компании Conrad и Replicator Desktop 3D Printer компании MakerBot.

Ultimaker 2+ в его улучшенной модели использует технологию моделирования методом наплавления. 3D-принтер отличается наименьшей толщиной слоя, равной 0,02 мм, небольшим временем расчёта, низкой стоимостью печати (2600 руб за 1 кг материала). Основные характеристики:

- размер рабочей камеры - 223 х 223 х 305 мм;

- вес - 12,3 кг;

- размер головки - 0,25/0,4/0,6/0,8 мм;

- температура головки - 180-260°C;

- разрешение слоя - 150-60/200-20/400-20/600-20 микрон;

- скорость печати - 8-24 мм 3 /с;

- точность XYZ - 12,5-12,55 микрон;

- материал - PLA, ABS, CPE диаметром 2,85 мм;

- программное обеспечение - Cura;

- поддерживаемые типы файлов - STL, OBJ, AMF;

- - 221 Вт;

- цена - 1 895 евро базовая модель и 2 495 евро расширенная.

По отзывам покупателей, принтер лёгок в установке и использовании. Отмечают высокое разрешение, саморегулирующееся ложе, большое разнообразие используемого материала, использование открытого программного обеспечения. К недостаткам принтера относят открытую конструкцию принтера, которая может привести к ожогу горячим материалом.

LulzBot Mini 3D Printer

В обзоре журнала PC Magazine Ultimaker 2 и Replicator Desktop 3D Printer также вошли в тройку лучших, но здесь на первом месте оказался принтер LulzBot Mini 3D Printer. Его спецификации таковы:

- размер рабочей камеры - 152 х 152 х 158 мм;

- вес - 8,55 кг;

- температура головки - 300°C;

- толщина слоя - 0,05-0,5 мм;

- скорость печати - 275 мм/с при высоте слоя 0,18 мм;

- материал - PLA, ABS, HIPS, PVA, PETT, полиэстер, нейлон, поликарбонат, PETG, PCTE, PC-ABS, и др. диаметром 3 мм;

- программное обеспечение - Cura, OctoPrint, BotQueue, Slic3r, Printrun, MatterControl и др.;

- потребляемая мощность - 300 Вт;

- цена - 1 250 долларов США.

Sciaky EBAM 300

Одной из лучших промышленных машин аддитивного производства является EBAM 300 компании Sciaky. Электронно-лучевая пушка наносит слои металла со скоростью до 9 кг в час.

- размер рабочей камеры - 5791 х 1219 х 1219 мм;

- давление вакуумной камеры - 1х10 -4 Тор;

- потребляемая мощность - до 42 кВт при напряжении 60 кВ;

- технология - экструзия;

- материал - титан и сплавы титана, тантал, инконель, вольфрам, ниобий, нержавеющая сталь, алюминий, сталь, сплав меди с никелем (70/30 и 30/70);

- максимальный объём - 8605,2 л;

- цена - 250 тыс. долларов США.

Аддитивные технологии в России

Машины промышленного класса в России не выпускаются. Пока только ведутся разработки в "Росатоме", лазерном центре МГТУ им. Баумана, университете «Станкин», политехническом университете Петербурга, Уральском федеральном университете. «Воронежсельиммаш», выпускающий учебно-бытовые 3D-принтеры «Альфа», разрабатывает промышленную аддитивную установку.

Такая же ситуация и с расходными материалами. Лидером разработки порошков и порошковых композиций в России является ВИАМ. Им производится порошок для аддитивных технологий, использующийся при восстановлении лопаток турбин, по заказу пермского «Авиадвигателя». Прогресс есть и у Всероссийского института лёгких сплавов (ВИЛС). Разработки ведутся различными инжиниринговыми центрами по всей Российской Федерации. "Ростех", Уральское отделение РАН, УрФУ ведут свои разработки. Но все они не способны удовлетворить даже небольшой спрос в 20 т порошка в год.

В связи с этим правительство поручило Минобрнауке, Минэкономразвитию, Минпромторгу, Минкомсвязи, РАН, ФАНО, "Роскосмосу", "Росатому", "Росстандарту", институтам развития создать согласованную программу разработок и исследований. Для этого предлагается выделить дополнительные бюджетные ассигнования, а также рассмотреть возможности софинансирования за счёт средств ФНБ и других источников. Рекомендовано поддержать новые в т. ч. аддитивные, РВК, "Роснано", фонду «Сколково», экспортному агентству "ЭКСАР", "Внешэкономбанку". Также правительство в лице Минпромторга подготовит раздел государственной программы по развитию и повышению конкурентоспособности промышленности.